山东

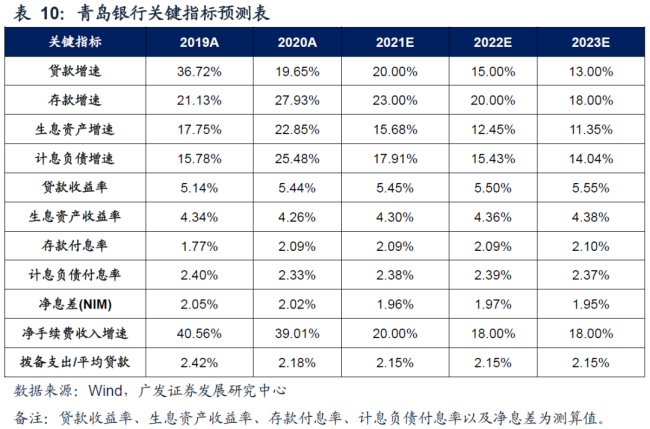

规模增速方面,2021年货币政策以稳为主,经济复苏下实体融资需求保持相对旺盛,考虑到市场需求、资本及布局安排,预计2021年青岛银行信贷增速接近2020年,贷款增速和生息资产增速分别为20.0%、15.7%。负债端,“接口银行”场景建设以及财富管理业务均有助于沉淀存款,存款有望继续保持较高增速,伴随着高息存款、同业负债规模持续压降,预计2021年存款增速和计息负债增速分别为23.0%、17.9%。

净息差方面,青岛银行零售转型对资产端收益率形成支撑,而存款成本受益于财富管理业务的推进、场景建设而趋于稳定,在资产负债结构调整优化的进程中,息差下行压力弱于可比同业,预计2021年净息差为1.96%。

非息收入方面,青岛财富管理战略地位突出,青岛银行长期精于财富管理,2020年11月青银理财开业,理财综合能力进一步提升,财富相关手续费及佣金收入有望保持高速增长。预计2021年净手续费收入增速为20%,带动非息收入增速提升,对ROE形成正向贡献。

拨备支出方面,青岛银行近年来加快不良认定,加大不良处置力度,存量风险加速出清的同时新增资产质量优质,2020年不良率降至1.51%,拨备计提力度已回归常态化,预计2021年信用成本为2.15%,信用成本稳中有降,资产质量优中夯实。

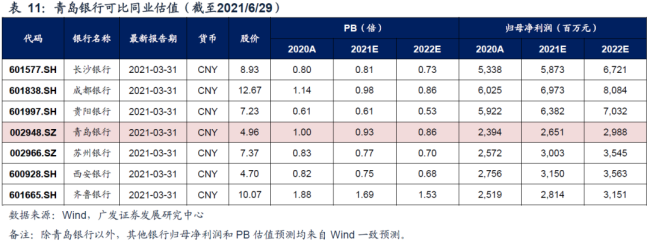

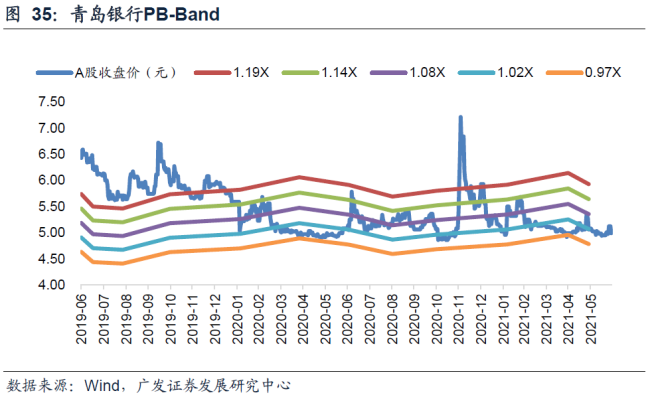

随着2017-2018年结构性风险出清以及2019年以来资产质量管控从严,当前青岛银行资产质量对盈利能力的压制减弱,业绩逐步进入释放期。展望未来,受益于外部区域经济发展红利,青岛银行核心盈利能力在零售转型过程中进一步夯实,财富管理做精将有效提振ROE。不考虑配股影响,预计青岛银行2021/2022年归母净利润增速分别为10.8%/12.7%,EPS分别为0.48/0.55元/股,BVPS分别为5.34/5.76元/股,当前A股股价对应2021/2022年PE分别为10.4X/9.0X,PB分别为0.9X/0.9X。青岛银行近两年估值中枢在1.1X左右,随着业绩释放和核心盈利能力夯实,我们认为可以给予2021年PB估值1.2X,对应A股合理价值为6.41元/股,按照当前AH溢价比例,H股合理价值5.87港币/股(采用港币兑人民币汇率0.8328),首次覆盖均给予“买入”评级。

六、风险提示

存款竞争加剧,存款成本大幅上升,息差承压。关注类贷款和逾期贷款大幅恶化,资产质量承压。区域财富管理竞争加剧,市场份额大幅压缩。

(来源:倪军金融与流动性研究)