山东

美股投资者能认得清一家中国腰部房企的价值?也许,外国的月亮也没那么圆了。鑫苑置业(XIN.US)24日披露,将于11月27日公布Q3业绩。对于鑫苑置业,本来不在笔者的关注范围内,但是作为唯一一家在美股上市的内地房企,究竟在美股市场的风吹浪打中如何闲庭信步,倒的确引起了笔者的好奇。一好奇不打紧,发现鑫苑置业这两年也是艰难重重。最典型的,就是缺钱:近期发行的债券基本都是高息债;结果连评级机构都不看好,纷纷下调了评级;主营业务方面,多项核心财务指标也是下滑的厉害;房企融资监管的三条红线全踩不说,还有巨额表外负债隐忧。如此一家百强靠后的房企,虽然号称主打一二线城市,没有变成“小而美”,倒患上了大房企的“富贵病”,或许也与引进的大房企职业经理人相关吧。01

高息发债引关注,表外负债隐患重

11月10日,鑫苑(中国)置业有限公司公告称,公司拟发行不超10亿元无担保公司债,分为两个品种,募集资金拟用于偿还到期债务,品种期限5年,票息询价为7.5%-8.5%。只不过其剩余期限0.3年的存续债中债估值已接近8%,2年新债上限8.5%,这样一来,如果市场化发行的话,谁会买单?时间先拉长一点看,发现鑫苑置业今年早前已经历了两次高息债的发行,利率都高的吓人,票面利率分别为12%和14%。如今年7月,鑫苑置业以12%利率发行了两笔人民币离岸债券,总计规模人民币5.15亿元,9月18日,鑫苑置业又完成了一笔利率14.5%、金额3亿美元、期限3年的优先票据。从鑫苑置业的公告来看,发债的主要用途还在于借新还旧的偿债,但如此高息发债,不仅面临居高不下的融资成本,而且会致使公司的融资成本和难度越来越大,对公司财务安全也会造成严重影响,陷入恶性循环,甚至会面临资金链安全的问题。这种饮鸩止渴的方式,在行业内还是比较少见的。

也许鑫苑置业在美股浸淫地久了,想着学一学巴菲特的滚雪球哲学,可是“郑州一哥”张勇也许忘了,巴菲特滚的是投资雪球,而不是债务雪球。

甚至于,表内债务高手鑫苑置业已经不满足于表内滚雪球了。一号地产还从鑫苑置业的财报中发现了其表外负债的秘密。根据公司财报显示,2018-2019年及2020年6月末,公司长期股权投资占总资产比例0.48%、0.74%和0.74%,但其他应收款中应收关联方款项分别为54.44亿元、47.05亿元和34.33亿元,占总资产比例9.55%、7.97%和5.72%。这两者比例明显不相匹配,长期股权投资远低于应付关联方款项。而从对公司的主要合联营企业进行穿透分析,从其公司所占股权及销售权益的占比,发现鑫苑置业表外借贷形成的表外负债在177亿元左右,占同期有息负债166亿元的106%。可以说,表外负债一定程度上美化了财务报表,但隐藏较大的财务隐患。02

高层动荡,业绩下滑

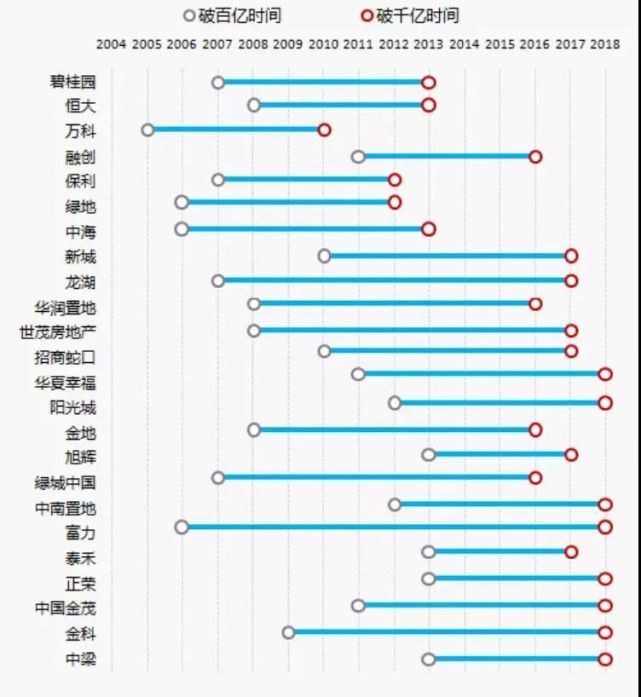

事实上,鑫苑置业“出道”很早,1997年成立,到2007年,鑫苑置业成功在美国纽约证券交易所上市,成为中国房地产业第一家也是唯一一家在美上市房企。不幸的是,2008年美国爆发金融危机,始作俑者就是大玩住宅贷款抵押的“两房”(房利美Fannie Mae和房地美Freddie Mac),投资者迁怒于此,鑫苑置业赴美上市第一房企的招牌似乎也忽然间暗淡了许多。尽管资格老,登陆资本市场也很早,但鑫苑置业这几年的发展却极其缓慢。根据鑫苑置业今年9月份公布的半年度报告,报告期内实现营收21.62亿元,同比下滑43.17%,归母净利润2156.82万元,同比暴跌91.33%,尽管公司方面表示受疫情影响,但这个同比下滑幅度堪称“跳崖式”下滑,已远超正常的行业下滑幅度。近5年来,鑫苑置业的销售额也整体呈下降态势。年报显示,2016年和2017年,鑫苑置业分别实现销售额17.62亿美元、24.66亿美元。到了2018年,销售额下降了8.2%至22.65亿美元,2019年进一步下降6.2%至21亿美元,不到150亿人民币。规模掉队的背后,是鑫苑置业的高层动荡。这不,今年6月份鑫苑置业总裁李尚荣离职,新总裁为贺海飞。李尚荣于去年10月入职鑫苑,至离职期工作还不满一年。根据公开资料,李尚荣是银行出身,加盟鑫苑前未曾有过地产从业经验,他曾任建设银行河南省分行党委书记、行长,后任职京东金融副总裁、农村金融事业部总经理。看来金融行业出身的总裁,既没有帮助鑫苑置业打开融资渠道,开启规模赛道的奔跑,也没有降低鑫苑置业的融资成本。事实上,对于手底下的职业经理人,鑫苑置业的老板张勇,这几年也经历过一番挣扎的。张老板在2013年延请前万达副总裁王信琦担任鑫苑置业CEO,希望打造一支全新的职业经理人团队,坊间传闻张老板想要再造一个“小万达”,甚至提出了“二次创业”的口号。但明星经理人的光环并未推进鑫苑实现赶超,王信琦任职的不到三年里,鑫苑置业2013年至2015年的营收分别为8.977亿美元、9.197亿美元、11.64亿美元,同比增速为-1.86%、2.45%、26.59%,整体销售规模依然在百亿左右徘徊。

回过头来看,这是鑫苑错过的第一个地产黄金期。

王信琦之后,同是万达出身的张立洲接任鑫苑置业总裁,而彼时他在协信任职商业总裁刚过2个月。张立洲的3年多鑫苑置业总裁任上,公司无论在规模还是业绩上,仍未有多少变化,2016年至2019年,鑫苑置业全口径销售额分别为152.88亿元、204.93亿元、289.30亿元,而2020年的销售指标甚至低于2019年完成额。

这又是鑫苑置业错过的一个冲刺规模窗口期,看看同时期在三四线赚得盆满钵满的中小房企就知道了。

有时候,明星经理人未必看着那么光鲜。而在整个房地产行业大干快上的2016年至2019年三年间,原先百亿规模的纷纷实现了千亿甚至两千亿,而鑫苑置业,则成了失落的三年。

03

03

三条红线全踩,评级遭下调

尽管鑫苑置业规模和业绩一直没上来,但丝毫不耽误公司的杠杆率,甚至在房企融资监管三条红线出来后,鑫苑置业居然还全踩中了。

真是“没有大型房企的命,却得了大型房企的病”,晴雯同款房地产。

鑫苑置业半年报显示,截至2020年6月末,公司资产总额599.68亿元,负债总额504.32亿元,所有者权益95.37亿元,资产负债率84.10%,剔除预收款项的资产负债率73.75%,净负债率127.68%,处于行业较高水平。账上非受限的货币资金46.53亿元,短期债务54.13亿元,现金短债比0.86,短期偿债能力较差。财务方面,2019年全年,公司实现营业收入96.92亿元,净利润6.62亿元,经营活动净现金流31.59亿元,投资活动净现金流-7.03亿元,筹资活动净现金流-36.78亿元。近两年一期末,公司流动比率分别为1.62、1.54和1.44,速动比率分别为0.57、0.50和0.46,流动性较弱。正是鑫苑置业在财务表现上的不给力,评级机构对鑫苑置业的评级相对消极。去年9月至10月,鑫苑置业连续遭遇了标普和惠誉两大国际评级机构的评级下调,标普将鑫苑地产的长期主体信用评级从“B”下调至“B-”,将长期债项评级从“B-”下调至“CCC+”。惠誉也将鑫苑地产的长期主体信用评级从“B”下调至“B-”,一直延续到今年9月底也仍旧确认上述评级,至今没有上调。在今年11月公司债发行之前,国际评级机构标普、惠誉相继确认了鑫苑置业B-和B-的信用评级,以及稳定、稳定的评级展望,较此前评级下调。除此之外,今年9月30日,惠誉发布的评级《报告》中称,鑫苑置业的流动性状况仍然紧张。截至2020年上半年末,鑫苑置业的现金/短期负债比稳定在0.7倍 (2019年底为0.7倍),公司持有8亿美元总现金,难以覆盖12.35亿美元的短期债务。尽管外部形势严峻,鑫苑置业董事长张勇仍表现乐观:“截至2020年6月30日,我们的总债务减少至30亿美元,同比减少6亿美元。短期债务为12亿美元,占总债务的41% 。与Q1相比,我们减少了1.97亿美元的短期团队债务,总债务减少了3200万美元。”但相比于庞大的债务规模和日益减少的销售规模,经营性现金流持续为负的情况下,造血能力不足,三条红线之下融资渠道收窄,融资成本远高同行鲸吞利润的情况下,鑫苑置业还能如此乐观吗?

(来源:一号地产 海哥)