山东

(一)高中收、高费用、高减值

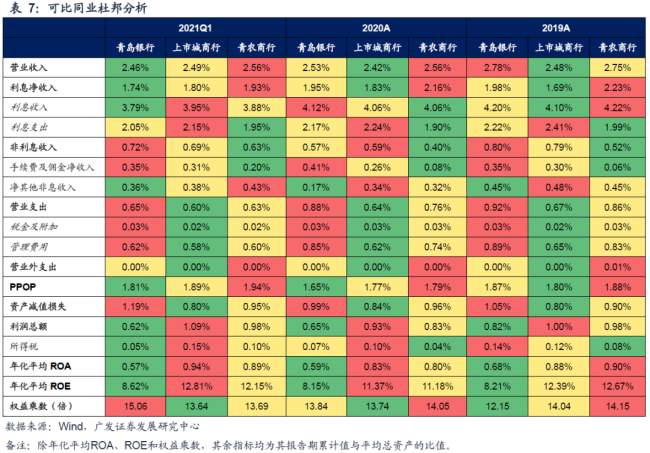

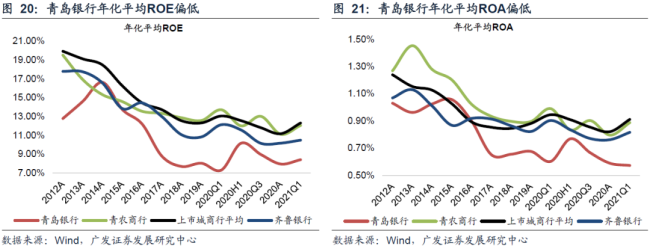

上市城商行中,青岛银行ROE、ROA较低,主要拖累项是管理费用和减值损失。(1)青岛银行营业收入端表现较优,尤其是手续费及佣金净收入,主要因为财富管理发展势头较好,带动相关手续费收入较快增长。(2)营业支出端,偏高的管理费用主要用于大零售布局,大幅减值损失计提主要用于化解山东区域新旧动能切换带来的不良资产风险。(3)往后看,随着青岛银行零售银行、数字化转型持续推进,预计收入端继续保持优势;管理提升计划实施叠加业务规模效应显现,管理费用将趋于下降;存量不良出清与新增不良防控双管齐下,潜在资产质量压力可控,减值损失回归正常,ROE全面企稳回升。

(二)资产结构持续优化,净息差有望继续改善

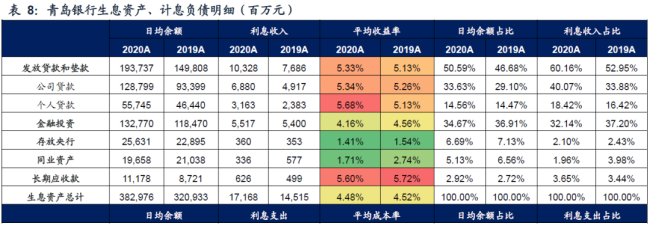

2020年末,青岛银行贷款占生息资产比重由2017年末33.0%提升至46.5%,21Q1提升至49.6%,在上市城商行中仅低于北京银行、江苏银行。尽管贷款占比较高,但生息资产收益率较低,主要因为贷款中对公贷款占比高,个人贷款仍以按揭为主。预计随着零售转型推进,以信用卡和消费贷为抓手的个人贷款将迎来较大规模增长,贷款占比、个贷占比的提升将对贷款收益率及整体生息资产收益率起到提振作用。

青岛银行作为地方法人银行,本土经营优势突出,能获得相对低廉的存款,加上优秀的对公业务和理财业务为青岛银行带来大量沉淀存款,活期存款占比高且主要是公司活期存款,存款成本率以及整体计息负债成本率低于可比同业。2020年末,青岛银行活期存款占比49.4%,在上市城商行中仅低于杭州银行、长沙银行;对公活期占比41.0%,在上市城商行中仅低于杭州银行。

得益于负债端成本优势,青岛银行净息差在上市城商行中处于中间水平,且随着资产负债结构不断优化,净息差自2018年回升后逐渐企稳。往后看,青岛银行生息资产收益率在零售转型下具备较大提升空间,对公业务和理财业务优势巩固有望帮助存款保持较好增长趋势,预计净息差将开启上升通道。