山东

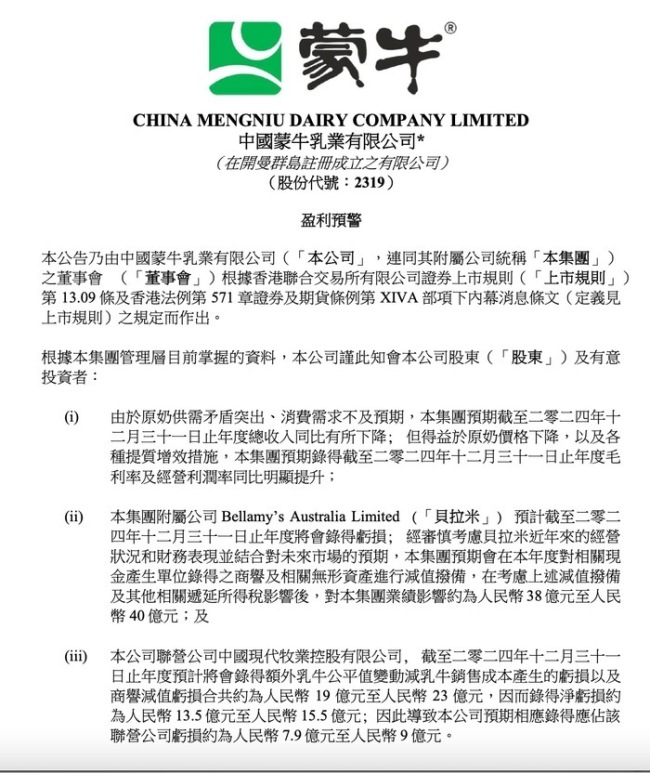

2月18日22:40,乳业巨头蒙牛乳业(2319.HK)发布盈利预警公告,预告截至2024年12月31日止年度业绩将受到一次性巨额减值拨备的影响,导致公司拥有人应占利润大幅下降。

公告显示,尽管营收面临同比下滑,但受益于原奶价格下降及提质增效措施,蒙牛乳业毛利率和经营利润率预计将有所提升。但附属公司贝拉米业绩亏损,以及联营公司中国现代牧业亏损,叠加商誉和无形资产减值拨备,对蒙牛乳业的最终盈利造成重大冲击。

根据公告,蒙牛乳业预计2024年度净利润在0.5亿元至2.5亿元之间,相较2023年度的48.09亿元出现断崖式下跌。利润大幅缩水的主要原因是集团预期将对贝拉米相关商誉及无形资产进行减值拨备,金额高达38亿元至人民币40亿元。此外,联营公司中国现代牧业的亏损也导致蒙牛乳业需承担约人民币7.9亿元至人民币9亿元的应占亏损。

公告中,蒙牛乳业解释了业绩下滑的多重原因。

原奶供需矛盾突出,消费需求不及预期,市场原奶供应过剩与消费需求疲软并存,直接导致蒙牛乳业年度总收入同比下降。

附属公司贝拉米业绩不佳。贝拉米近年来经营状况和财务表现持续承压,预计2024年度将继续录得亏损,成为减值拨备的主要来源。

联营公司现代牧业亏损。现代牧业预计年度净亏损额度巨大,蒙牛乳业作为联营公司股东,需按比例承担亏损。

值得注意的是,蒙牛乳业在公告中强调,上述减值拨备均为非现金性质的会计项目,不会对公司目前和未来的营运以及现金流产生重大不利影响。事实上,集团预计年度经营现金流同比表现稳健。这也意味着,如果剔除这些预期减值因素,蒙牛乳业的盈利能力依然保持稳健。

蒙牛乳业还在公告中表示,在考虑宣派股息时,将剔除上述减值的影响,继续努力为股东争取最大回报。但巨额减值拨备以及利润的大幅下滑已是不争的事实。

事实上,蒙牛乳业的业绩隐忧在盈利预警发布前已初见端倪。早在2024年8月,国际投行摩根大通便已下调蒙牛的投资评级,从“增持”降至“中性”,并大幅削减目标价近57%,至13港元。摩根大通当时已预判蒙牛2024年上半年及全年销售额和盈利均将出现下滑。另一家投行麦格理也表达了类似观点,认为牛奶需求疲软和市场竞争激烈将导致蒙牛上半年业绩承压,同样下调了蒙牛的目标价。麦格理也注意到原奶价格下跌可能缓解部分压力,但整体基调依然偏谨慎。

从二级市场表现来看,蒙牛乳业的股价走势也印证了市场的担忧情绪。在2024年12月至2025年2月期间,公司股价整体呈现波动下降的趋势,从17.56元跌至15.64元。其间,虽受政策利好和机构看好短暂反弹,例如2024年12月和10月分别出现超过9%和11%的大涨,但都未能扭转整体颓势。2024年8月底发布的中报业绩下滑,更是直接导致股价承压。

(来源:新黄河)