山东

政策层面,国内多地将HPV疫苗纳入集采,叠加医保控费政策,疫苗销售价格与利润空间进一步收窄。公司疫苗库存量达3137.46万支,同比增加5.18%,存货周转天数攀升至241.63天,库存积压风险加剧。

国际拓展方面,公司二价HPV疫苗已进入安哥拉、尼泊尔等多国免疫规划项目,但海外收入增长未能抵消国内收入下滑。2024年疫苗板块收入中,海外占比不足20%,且部分订单需在2025年交付,短期难以提振业绩。

此外,体外诊断业务的增长“独木难支”。万泰生物在免疫诊断、生化诊断等领域推出Wan600全自动化学发光仪等新产品,化学发光试剂增长19%,结核检测试剂增长50%,但整体收入规模仅为16.09亿元,不足疫苗业务巅峰期的五分之一。

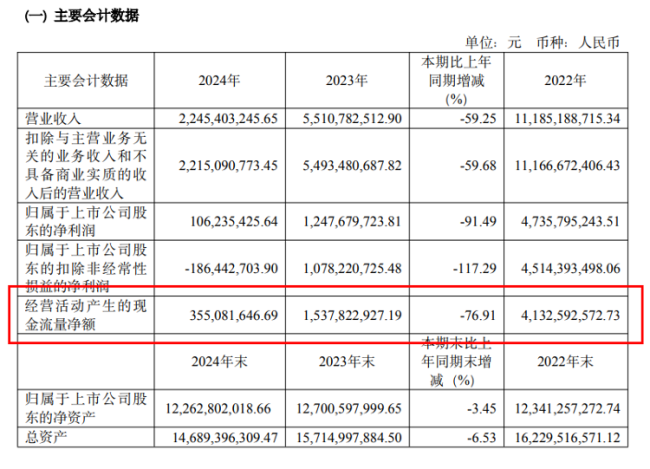

主要会计数据

现金流告急:经营造血能力骤降与投资扩张的矛盾

财报显示,公司2024年经营活动现金流净额为3.55亿元,同比下降76.91%,主要因疫苗收入锐减导致销售回款减少。与此同时,投资活动现金流净流出15.03亿元,虽较2023年的20.54亿元有所收窄,但仍用于疫苗产能建设与研发投入。截至2024年末,公司在建工程同比增加80.34%,货币资金减少37.46%,资金链压力持续。

债务结构方面,短期借款同比增加27.71%,租赁负债激增554.99%,应付账款增长14.19%。若疫苗业务持续低迷,经营活动现金流或难以覆盖投资与偿债需求,可能引发流动性风险。

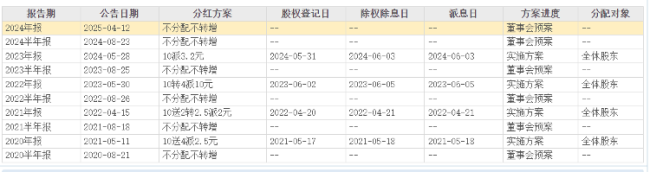

历年分红情况

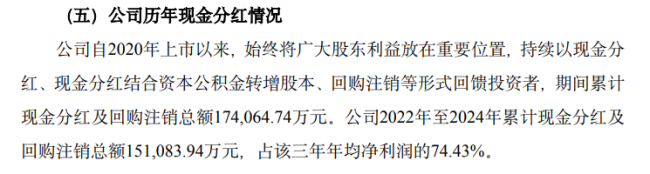

历年分红情况