山东

当街角随处可见的老百姓大药房亮起招牌时,很少有人会想到这家连锁药店背后的控股股东正忙着将手中63%的股份反复质押给银行。

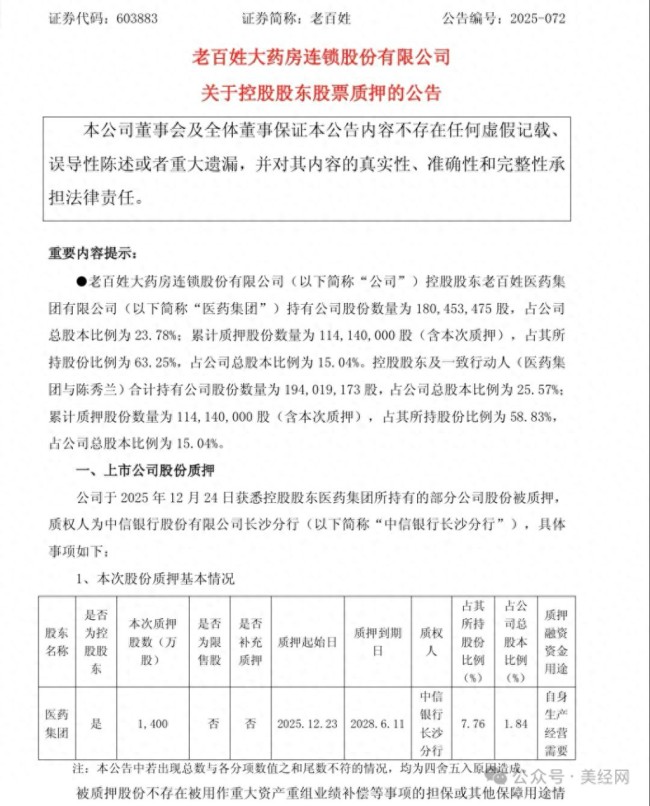

近日,老百姓大药房发布公告称,控股股东老百姓医药集团有限公司将其持有的1400万股公司股份质押给中信银行长沙分行。然而,这看似一次常规的融资操作背后,是控股股东深陷高比例股权质押循环的现实,也是公司盈利下滑、门店越开越多却越赚越少的不良循环。一次股份质押公告,由此串联起从资本棋局、财务表现到门店运营的连锁挑战,曾经的行业龙头到底怎么了?

累计质押超63%

根据最新公告,控股股东老百姓医药集团持有的上市公司股份中,已有超过63%被用于质押融资。这个数字本身已经足够引人注目,而更值得关注的是其动态过程。这不是一次性的融资安排,而是一个持续的循环操作。仅仅在2025年5月,市场上就见证了这样一幕,先是大规模解押5111万股,紧接着又将3211万股重新质押出去。这种“左手解押、右手再质押”的操作模式,清晰揭示出资金需求的持续性和紧迫性。目前,不仅控股股东自身质押比例高企,其与一致行动人合计质押的股份占其总持股的比例也已达到58.83%。这些被质押的股份并非没有风险,根据相关参数估算,其预警线大约在每股20.91元,平仓线则在18.30元左右。

进一步来看,老百姓大药房的股价走势更令人担忧,较其历史峰值跌去超过七成,在2025年三季度期间,股价长期在十几元的区间徘徊。这种股价位置使得质押风险加剧,任何一次市场波动或股价下跌,都可能触发连锁反应,进而威胁到控股股东的持股稳定性。尽管公司一再通过公告强调质押风险可控,并表示还款来源包括上市公司分红、投资收益等多种渠道,但当这些承诺与公司自身下滑的盈利数据相遇时,市场的疑虑便难以消除。

0.07%营收微增难掩16.11%利润下滑,盈利能力与债务双压

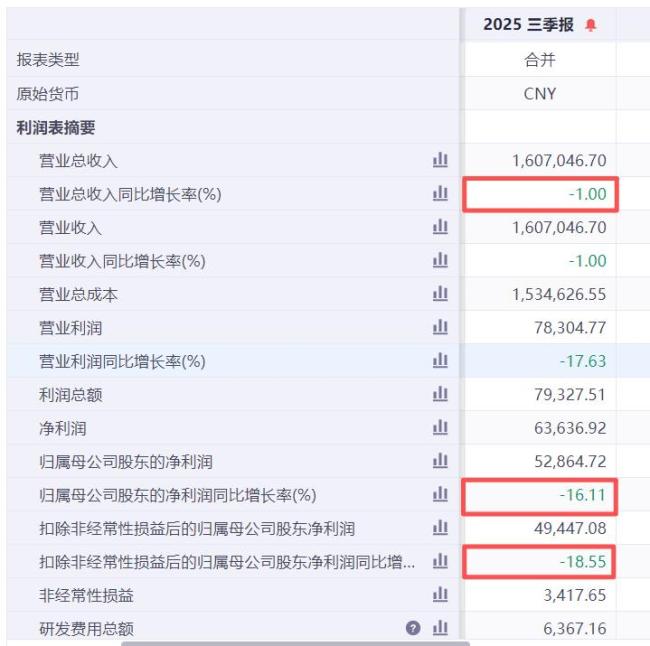

股价的持续疲软与高企的质押比例,共同指向了公司基本面的深层压力。2025年第三季度的财务报告提供了一个复杂而微妙的观察窗口。从表面数据看,第三季度单季似乎出现了一些积极变化。公司营收微增0.07%,归母净利润增长2.62%。然而,这抹短暂的亮色难以掩盖整体的暗淡基调。纵观整个前三季度,公司营收同比下滑1.0%,而归母净利润则大幅下降了16.11%。更值得关注的是扣除非经常性损益后的净利润,其同比降幅达到了18.55%,这个数字清晰地表明,公司核心业务的盈利能力仍在承受显著压力。

除此之外,财务报表还揭示了另一个不容忽视的问题。短期借款激增至16.57亿元,而与此同时,经营活动产生的现金流量净额却在萎缩,下滑幅度达25.77%。这种“借钱度日”的迹象,与控股股东高比例质押的资金需求形成了内在的呼应。从财务健康度来看,公司账上的货币资金已无法覆盖全部短期债务,流动比率仅0.8、速动比率0.5,这些数据都指向流动性颇为紧张的状态。

一位世界500强企业财务人员告诉记者,质押融资是控股股东能快速获取资金的一种方式,但每次解押后再质押,利率会更高,融资成本也会不断攀升。

重扩张、轻效率,门店经营质量有待提升

事实上,这些在资本与财务层面显现的困境,其根源深植于公司的经营战略之中。长期以来,老百姓大药房选择了一条以规模扩张为先导的发展道路,而这条道路的核心驱动力正是加盟模式。2025年前三季度的数据鲜明地体现了这一战略,公司新增的756家门店中,高达692家是加盟店,占比超过91%。通过这种模式,公司以相对较轻的资产负担,迅速将门店总数推高至近1.6万家,稳固了其行业“万店巨头”的地位。