山东

2025年,恒丰银行以7305.06万元的累计罚款金额成为银行业监管处罚的焦点,这一数据使其位列年度被罚金额第七高的银行。

从年初央行1060.68万元的罚单,到9月监管部门开出的6150万元天价罚单,再到年末泉州、日照等分行的密集处罚,罚单贯穿全年且涉及业务全链条。

作为12家全国性股份制银行中仅有的两家未上市机构之一,恒丰银行2024年启动的上市筹备工作正被合规乱象、资产质量隐忧和资本补充压力三重困境裹挟,其资本市场之路布满荆棘。

合规漏洞成上市最大拦路虎

恒丰银行2025年的罚单清单,清晰暴露了其内控体系的系统性缺陷。全年罚单覆盖信贷管理、数据报送、反洗钱等核心领域,其中总行因“贷款、票据、理财业务管理不审慎”及“监管数据报送不合规”领到的6150万元罚款,创下该行单张罚单金额纪录。

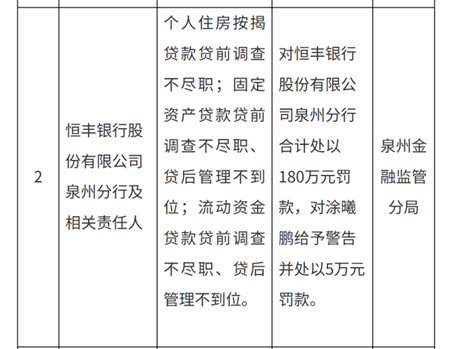

分支机构层面,违规问题更显集中,泉州分行因三类贷款业务贷前调查与贷后管理双重失职被罚180万元,重庆分行因掩盖不良贷款等三项违规被罚260万元,龙岩、日照、福州等多地分行也因信贷流程管控不严相继领罚。

值得警惕的是,此类违规并非偶发。2024年恒丰银行已因信贷管理不到位等问题被罚2000多万元,较2023年激增近1300万元,2025年罚款金额更是同比飙升超265%,“屡罚屡犯”特征明显。贷款“三查”机制缺位成为重灾区,从个人住房按揭贷款到固定资产贷款,从流动资金贷款到个人经营性贷款,全产品线均出现流程管控漏洞。更严峻的是,合规风险已传导至消费者服务领域,2024年该行消费者投诉量达18622件,较2023年增加2770件,银行卡业务与债务催收成为投诉高发区。

对于拟上市银行而言,监管层将合规治理与风险管控作为核心审核指标。恒丰银行在上市筹备关键期频发的违规行为,不仅消耗资本实力,更直接影响监管对其信息披露真实性的信任。有业内人士指出,连续两年累计超1亿元的罚没金额,已构成其上市进程中的实质性障碍,若不能彻底整改,将难以满足资本市场对公司治理的基本要求。

表面改善难掩深层风险

在罚单缠身的同时,恒丰银行披露的经营数据呈现出矛盾的“亮眼表现”。2025年前三季度,该行实现营收207亿元、净利润45亿元,同比分别增长7.25%、10.69%,成为唯一连续两年营收净利“双增”的股份制银行;截至2025年三季度末,不良贷款率降至1.42%,创历史新低,实现连续6年稳步下降。但深入剖析不难发现,这份业绩答卷更多依赖不良处置而非经营效率提升,资产质量改善存在明显“水分”。

2024年年报数据显示,恒丰银行全年核销不良贷款112.68亿元,较2023年增加40.4亿元,大规模核销直接推动不良贷款余额从年初的139.33亿元降至年末的128.73亿元,不良率下降23个基点至1.49%。但同期信用减值损失计提达86.13亿元,同比增加14.04亿元,增幅19.48%,反映出资产潜在风险仍在累积。更值得关注的是,零售端不良风险集中暴露,2024年末个人贷款不良余额达31.04亿元,较年初激增83.78%,不良率从1.4%升至2.4%,其第三阶段个人贷款余额31.4亿元与不良余额几乎持平,意味着该类贷款已基本丧失回收可能。

与同业相比,恒丰银行资产质量仍处弱势。2025年三季度末,9家A股上市股份制银行中7家不良贷款率低于1.4%,而恒丰银行1.42%的指标仍居高位;2024年其拨备覆盖率为154.4%,在12家股份行中排名第11位,较行业平均水平低约61.9个百分点,风险抵御能力不足。业内专家分析,该行年报未披露2024年生息资产和计息负债数据,无法准确计算不良生成率,但仅从公开数据就能看出,其信贷资产质量面临不小的下行压力,表面数据改善难以掩盖风险管控的深层缺陷。