山东

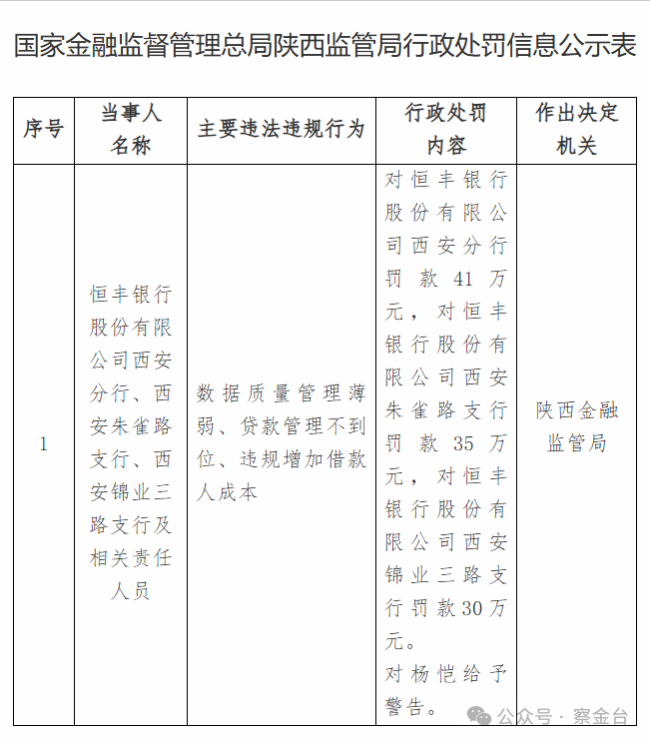

1月6日,陕西金融监管局行政处罚信息公开表显示:

恒丰银行股份有限公司西安分行,因数据质量管理薄弱、贷款管理不到位、违规增加借款人成本,被罚款41万元。

恒丰银行股份有限公司西安朱雀路支行,因数据质量管理薄弱、贷款管理不到位、违规增加借款人成本,被罚款35万元。

恒丰银行股份有限公司西安锦业三路支行,因数据质量管理薄弱、贷款管理不到位、违规增加借款人成本,被罚款30万元。

同时,对相关责任人杨恺因对上述违法行为负有责任,被给予警告。

同一地区、同一银行的三家机构因完全相同的复合型问题在同日受罚,这并非偶然的业务疏忽,而是清晰地揭示了一家全国性股份制商业银行在特定区域内,从分行到支行层面存在的系统性管理缺陷与合规文化短板。

一、违规行为解码:数据、风控与收费的“三重失守”

本次处罚揭示的三项违规,从内部管理基础到具体业务操作,再到侵害消费者权益,构成了一条逐级外显的风险链条:

1.数据质量管理薄弱:这是根源性、基础性的缺陷。根据原银保监会发布的《银行业金融机构数据治理指引》(银保监发〔2018〕22号),银行机构需确保数据的真实性、准确性、连续性、完整性和及时性。“数据质量管理薄弱”意味着恒丰银行西安相关机构在监管标准化数据(EAST)、客户信息、信贷资产分类、交易流水等关键数据的采集、录入、校验和报送环节存在严重问题。这不仅直接影响其自身的风险识别、管理决策和财务报告质量,更严重阻碍了监管机构通过数据进行的非现场监测和风险预警,属于重大的公司治理与内部控制失效信号。近年来,监管对数据质量的处罚力度持续加大,将此作为评估银行内控有效性的核心指标。

2.贷款管理不到位:这是数据问题在具体业务领域的必然延伸与表现。在数据失准的基础上,贷款的“三查”(贷前调查、贷中审查、贷后管理)极易流于形式。具体可能表现为:客户信息录入不真实影响信用评估;贷后资金流向监控数据缺失或错误,导致无法有效防范资金挪用;风险分类数据不准确,掩盖资产真实质量。这项违规与第一项紧密相连,表明其信贷管理缺乏可靠的数据支撑,风险管理实质上处于“盲人摸象”的状态。

3.违规增加借款人成本:这是前两项管理缺陷最终侵害金融消费者权益的直接后果。该违规通常指银行在贷款过程中,违反规定收取未经明确公示的费用、转嫁成本、强制搭售保险或理财产品、不合理收取财务顾问费等。这严重违反了监管部门关于规范信贷融资收费、降低企业综合融资成本的一系列政策要求(如《关于进一步规范信贷融资收费降低企业融资综合成本的通知》),属于典型的违规经营和侵害消费者合法权益行为。这项违规的出现,往往与基层机构迫于业绩压力、内部管理混乱和合规意识淡漠直接相关。

二、恒丰银行的“管理罚单史”:痼疾难除还是区域沉疴?

恒丰银行西安三家机构的集体受罚,并非该行首次在数据与合规领域“触礁”。纵观其近年来的监管处罚记录,类似问题在全国多地分支机构均有出现,显示出一定的普遍性。

根据公开信息,2024年,恒丰银行总行就曾因“监管标准化数据(EAST)数据质量领域违法违规”等多项严重问题,被国家金融监督管理总局处以巨额罚款。这次总行层面的处罚,已经为其整个系统的数据治理问题敲响了警钟。2025年,恒丰银行济南分行、青岛分行等也因贷款管理不到位、内控不审慎等问题受到地方监管局的处罚。

从平行分支机构观察,此次西安地区分行与两家支行同时、同因被罚,暴露出一个严峻事实:在恒丰银行内部,数据质量与合规管理问题并非孤立网点个案,而是在特定区域形成了从分行到支行的“系统性塌方”。分行未能有效履行对下属支行的管理、监督和指导职责,导致问题在辖内复制和蔓延。这种“连坐式”处罚,正是监管机构针对管理责任层层失守现象采取的针对性措施,旨在督促分行切实承担起区域性管理主体的责任。

三、全国监管态势:数据治理与收费合规已成监管“标配”

恒丰银行西安分支机构的处罚,精准地契合了当前全国金融监管的两个高压领域。

首先,在数据治理方面,监管已进入“动真格”阶段。国家金融监督管理总局将数据真实性视为监管的“生命线”,EAST系统的数据质量直接关系到监管的效率和精准度。2025年以来,已有多家大型银行因数据报送违法违规受到百万级甚至千万级罚款。监管的逻辑是:数据质量是银行内控的“镜子”,数据混乱必然意味着管理混乱。因此,对此类问题的处罚已成为评估银行公司治理水平的“试金石”。

其次,在规范信贷融资收费、保护金融消费者权益方面,监管态度坚决。近年来,从“减费让利”支持实体经济,到整治“融资贵”问题,监管政策一以贯之。对“违规增加借款人成本”的处罚,是维护市场秩序、保障市场主体合法权益的直接体现。此类违规往往与存贷款指标、中间业务收入等绩效考核强相关,监管的处罚也是在倒逼银行纠正扭曲的考核激励。

陕西监管局此次对恒丰银行三家机构的处罚,正是上述两大监管重点在区域层面的具体实践。它表明,地方监管局在执行全国统一监管标准时毫不含糊,对股份制银行同样严格执行,体现了监管的公平性和穿透性。

四、罚金与人责的尺度:层级化罚款与聚焦式追责

本次处罚在金额设定和人员问责上,体现了清晰的监管逻辑。

层级化罚款(41万/35万/30万):罚款金额随机构层级(分行、不同支行)递减,体现了“过罚相当”和“责任与层级匹配”的原则。西安分行作为管理行,对全辖数据质量、贷款管理和收费规范负有首要的管理、监督和领导责任,因此罚金最高。两家支行作为直接经营单位,是违规行为的直接发生地,也承担直接责任,但考虑到其管理半径和决策权限,罚款略低。这种差异化的罚款,既惩戒了具体违规行为,也强调了管理责任重于操作责任。

聚焦式人员追责(仅警告一人):仅对责任人杨恺给予警告,这与“连罚三家机构”形成对比。这种处理可能基于以下考量:第一,此次处罚重点在于纠正系统性、机构性的管理缺陷,监管火力主要集中在机构主体上;第二,相关责任可能较为分散,或经调查后认定杨恺对所述违规负有相对直接的管理或领导责任;第三,警告处分作为行政处罚的一种,虽看似较轻,但将记入个人监管档案,对其未来任职资格、晋升等产生持续影响,同样具有惩戒效力。不过,相较于机构罚款的力度,此次个人追责的覆盖面较窄,也可能引发外界对“问责是否到底”的讨论。

恒丰银行西安分支机构的“三连罚”,是一面多棱镜。它映照出部分金融机构在数据治理这一现代化管理基石上的明显短板,在信贷风险管控上的传统顽疾,以及在维护金融消费者权益上的认知偏差。监管机构通过一次针对同一区域、同一问题、不同层级的组合处罚,明确传递出信号:在金融业高质量发展阶段,基础管理能力、数据驱动决策和客户权益保护,与业务规模同等重要,甚至更为根本。对于正处于深化治理改革进程中的恒丰银行而言,此次处罚是一次及时的警醒:真正的竞争力,源于坚实的管理内功与不可逾越的合规底线。

(来源:察金台)