山东

前面被猛虎超,后面还有猎豹追。同属于江浙地区的“老三”宁波银行也在加速追赶。

2025年前三季度,资产总额还不到4万亿元(3.58万亿元)的宁波银行实现营业收入549.76亿元,同比增长8.32%;归母净利润224.45亿元,同比增长8.39%,均已高于北京银行。

此外,在衡量银行赚钱能力和经营质量的核心指标上,北京银行均处于落后态势。

其中,净息差方面,2025年上半年,江苏银行、宁波银行、北京银行的净息差分别为1.78%、1.76%、1.3%。2025年前三季度,宁波银行的净息差维持在1.76%。虽然其他两家并未直接披露息差水平,但据机构测算,江苏银行、北京银行的净息差分别为1.52%、1.26%。

这也说明,北京银行的“老本行”存贷款利差赚得比别人辛苦太多。

资产质量方面,截至2025年9月末,江苏银行、宁波银行的不良率控制在1%以下,分别仅为0.84%、0.76%,北京银行的不良率为1.29%。

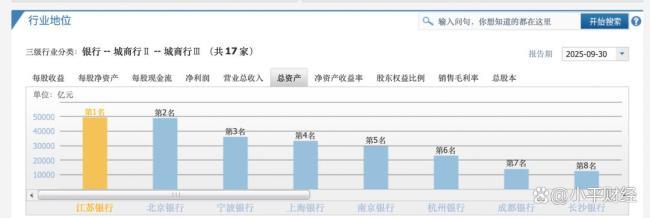

市值方面,截至11月28日收盘,江苏银行、宁波银行、北京银行A股市值分别为1967亿元、1873亿元、1201亿元。

对公优势显著,投资波动成拖累

一方水土养一方城商行,北京银行的战略打法确实带着深刻的“首都烙印”。

作为老牌城商行,北京银行长期深耕首都经济圈,对公业务(服务企业和政府)一直是其看家本领和“压舱石”。

截至2025年9月末,北京银行公司贷款(不含贴现)规模1.43万亿元,较年初增长1534亿元,同比多增354亿元,增幅11.98%。其中,北京地区人民币公司贷款(不含贴现)规模4783亿元,较年初增长340亿元,增幅7.66%。

同期,北京银行公司存款规模1.83万亿元,较年初增长1214亿元,增幅7.12%,区域基本盘依旧稳固。

近年来,推进零售转型已是行业共识,北京银行也在努力。不过,截至2025年9月末,北京银行个人贷款余额7056.84亿元,同比增长1.99%,增速远低于对公。

截至2025年9月末,北京银行零售客户突破3100万户,AUM余额突破1.33万亿元,同比增长1523.78亿元,增幅12.94%。

但细看发现,北京银行的零售业务增量依然以住房按揭、个人经营贷为主要支撑。

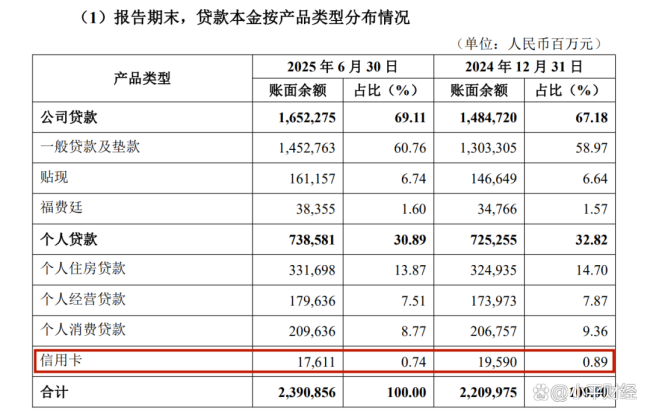

半年报显示,2025年6月末,北京银行的零售贷款中,个人住房贷款、个人经营贷款、个人消费贷款规模分别为3316.98亿元、1796.36亿元、2096.36亿元,较上年末增长67.63亿元、56.63亿元、28.79亿元。而更能体现用户活跃度和黏性的信用卡规模176.11亿元,较上年末减少19.79亿元。

从收入来看,北京银行也是喜忧参半。随着资产规模的扩张,2025年前九月,北京银行的利息净收入、手续费及佣金净收入分别为392.46亿元、32.69亿元,同比增长1.8%、16.9%。