山东

“恒丰银行存在风险归类错误、提示及披露不足等问题,未充分履行适当性义务,违规行为与投资者损失存在因果关系,被判承担50%赔偿责任。”

资管新规打破刚兑逾七年,“卖者尽责、买者自负”已成共识,但金融机构代销合规漏洞仍存,市场亟需判例指引。

近日,据资管行业人士提示,资管有道查询中国裁判文书网发现,2025年10月公布的一则二审民事判决书披露,投资者薛某某在某银行西安某支行投入100万元购买代销资管产品,最终本金仅收回1.9万余元,亏损超98万元。薛某某诉至法院。

图片来源:中国裁判文书网

知情人士向资管有道表示,该案涉事银行为恒丰银行。

判决书((2025)陕01民终13342号)显示,该支行行长为虢(guó)某,公开资料显示,恒丰银行西安芙蓉南路支行负责人为虢某。

法院经审理认定,恒丰银行该支行未充分履行适当性义务,需承担50%赔偿责任。

这场持续两年的维权纠纷,既揭开了银行代销业务的合规短板,也给投资者敲响了理性投资的警钟。

01

百万投资“踩雷”,

本金近乎全损

2017年4月,有多年理财经验的薛某某经恒丰银行某支行理财经理推介,拟购入“联储证券聚诚20号集合资产管理计划”。

银行称该产品为中高风险,适合积极、进取型投资者,预期收益稳定。薛某某风险测评被归为“进取型”,遂投入100万元本金,签署相关合同及风险提示确认书。

该产品底层资产为受让郴州市某白银公司3.85亿元应收账款债权,此标的后续严重违约。

2019年5月,因债务人及保证人无力偿付,资管计划被迫终止。管理人起诉胜诉后,强制执行阶段发现被执行人无财产可供执行,且该白银公司已破产重整清偿债权,法院裁定终结执行。

截至2021年10月最后一次回款,薛某某仅累计收到16.99万余元,其中标注“基金产品清盘”的本金返还仅1.90206万元,98.09794万元本金损失。

与银行协商赔偿无果后,薛某某于2024年3月诉至西安市雁塔区人民法院,案件经一审、二审,2025年10月尘埃落定。

02

庭审交锋核心:

银行合规性存硬伤

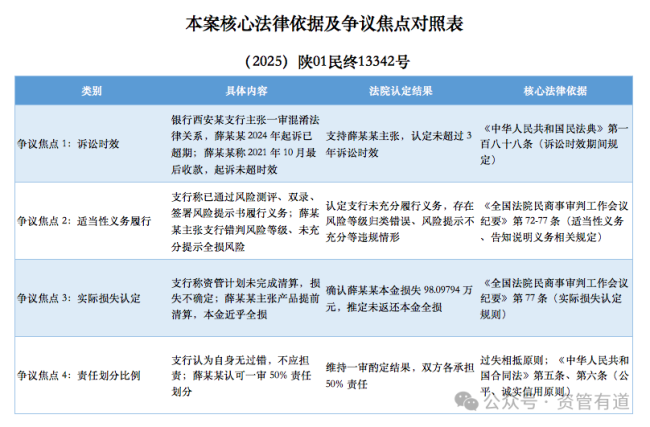

本案核心焦点为恒丰银行该支行是否履行金融机构适当性义务,庭审中双方就损失认定、风险告知及诉讼时效问题争议激烈,法院查明支行销售环节存在多重违规。

银行辩称,资管计划底层仍持有某白银公司股票,损失未最终确定;已通过测评、双录等履行告知义务,“保证收益”表述系口误且纠正,不应担责,同时主张薛某某2024年起诉已超时效。

薛某某反驳,产品被标注“提前清算”且多年无有效回款,损失已客观存在;支行误将其3.6分“积极型”测评归为“进取型”,其最大容忍亏损率仅5%,与产品近乎全损风险不匹配,且支行未充分披露底层资产,未提示本金全损风险,致其决策失误。

法院最终采信薛某某主张,认定其2021年10月13日最后回款,2024年3月起诉未超3年时效;银行存在风险归类错误、提示及披露不足等问题,未充分履行适当性义务,该违规行为与薛某某投资损失存在因果关系。

根据判决书整理

03

各担五成责任,

同类案例凸显合规漏洞

历经两级法院审理,最终判决结果出炉:薛某某作为完全民事行为能力人,明知产品为中高风险仍自愿签署合同,且未审慎阅读条款,自身存在一定过错;恒丰银行该支行未充分尽到了解客户、了解产品、充分告知的义务,同样存在过错。

依据过失相抵原则,双方各承担50%责任,恒丰银行需向薛某某支付本金损失49.04897万元及相应利息(按中国人民银行同期同类存款基准利率,自2019年7月11日计算至实际清偿之日),二审案件受理费8657.35元由银行负担。

同时法院明确,银行赔偿后将享有薛某某在该资管计划中的相应份额权利,避免双重收益。

值得注意的是,薛某某案并非孤例,恒丰银行因代销“联储证券聚诚20号”产品引发的纠纷在多地法院均有判例,相关信息均来自公开财经报道及司法文书。

陕西王某案中,投资者投入130万元后仅收回2.47万元本金,法院认定恒丰银行代填风险测评问卷、未实质性揭示风险,二审改判银行承担50%赔偿责任(中华网山东频道2025年12月);

2023年南京陈奶奶案更具警示意义,76岁老人投入190万元后本金全损,因恒丰银行无法提供双录资料、违规向风险承受能力低的老年投资者推荐中高风险产品,法院判其承担80%责任(江苏经济报2023年6月26日);

多起判例的裁判逻辑高度一致,均指向恒丰银行在风险测评、风险揭示、信息披露等环节的合规漏洞,凸显部分金融机构在代销业务中仍存在“重销售、轻合规”的倾向。

04

双向警示:

严守合规底线,筑牢风险防线

这一判决再次明确了“卖者尽责是买者自负前提”的金融市场原则。

对金融机构来说,这起百万理财纠纷的判决敲响了合规警钟。风险测评不能流于形式,更不能随意变更客户风险等级,需基于客户真实情况如实评定,筑牢产品推介的合规前提。

产品推介环节要坚守底线,需针对核心风险做实质性提示,充分披露底层资产、收益波动、费用构成等关键信息,杜绝只强调收益而淡化风险的行为。

双录过程务必严谨规范,避免“保证收益”等误导性表述,同时完整留存销售全流程证据,确保合规行为可追溯、可核查,避免举证风险。

对投资者而言,此案打破了“银行代销即安全”的固有认知。购买金融产品时,要主动核实风险等级与自身承受能力是否匹配,摒弃盲目跟风心态。

还要认真研读合同及风险揭示文件,不轻信口头承诺。若遇机构违规销售,需及时留存聊天记录、交易凭证等证据,通过监管投诉、诉讼等合法途径维权。

一位行业人士表示,当前监管对金融消费者权益保护力度持续加大,“卖者尽责、买者自负”原则不断深化。金融机构严守合规、投资者增强风险意识,才能共同维护市场稳定,此案也为行业再次划定了合规红线。

(来源:资管有道)