山东

数据显示,截至2024年末,诸城农商银行的不良贷款余额为4.46亿元,不良贷款率为1.39%,较2023年同期均有所下降。但该行的逾期贷款和逾期贷款率却同时出现大幅上升,这与该行长期存在的粗放授信模式密切相关。同期,该行逾期贷款余额为7.35亿元,较2023年同期的5.41亿元增加1.94亿元,增幅约36%。逾期贷款率为2.30%,较2023年同期的1.79%上升0.51个百分点。

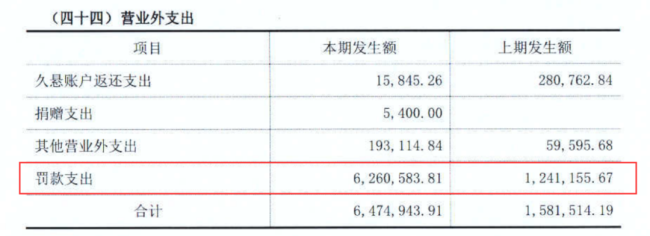

图片来源:诸城农商行2024年年报

诸城农商银行一同出现大幅上升的还有罚款支出,暴露出该行的风险管控漏洞和合规经营短板。年报披露,诸城农商银行2024年的罚款支出为626.06万元,较2023年同期的124.12万元增加501.94万元,增幅超过400%。

据了解,诸城农商银行净利润已连续三年出现大幅下滑,2024年甚至降幅超过六成。数据显示,2022~2024年,诸城农商银行分别实现营业收入9.86亿元、9.13亿元、10.26亿元,同比增速分别为10.99%、-7.45%、12.35%;分别实现净利润1.36亿元、1.22亿元、0.47亿元,同比增速分别为-25.32%、-10.26%、-61.81%。

(记者/张嘉怡、于文 来源:城市金融报财观新闻)