山东

3月5日,北交所上市委将审议浙江德硕科技股份有限公司(简称“德硕科技”)的首发申请。

德硕科技注册地址在浙江金华永康市,公司主要产品包括交流电动工具、锂电电动工具等,产品应用于建筑施工、道路施工、室内装修等领域。报告期内,公司销售以ODM模式为主,自有品牌销售。ODM模式下,公司受托为苏州盈维来及其关联主体、宝时得集团、公牛工具、得力科技等公司进行ODM产品的设计及生产;自有品牌包括“德硕”、“巴萨格”、“竞速”等。公司在风险提示中表示,与行业内专业生产销售锂电电动工具的厂商相比,公司锂电电动工具等新产品和境外线上销售起步较晚,生产及运营经验相对较少。报告期内(2022年至2025年上半年),锂电电动工具收入占主营业务收入的比例分别为6.01%、5.02%、7.27%和9.31%,境外线上销售收入占主营业务收入的比例分别为0.80%、1.75%、1.73%和1.72%,占比相对较低。

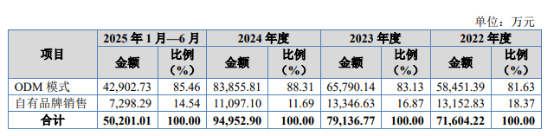

以ODM模式为主,自主品牌占比较小且逐步萎缩

上会稿显示,报告期内,德硕科技主要营业收入来源于ODM模式,公司自有品牌销售额占比较小而且仍在逐步降低。2022年度至2025年上半年,公司ODM模式销售额占比分别为81.63%、83.13%、88.31%和85.46%;自有品牌销售占比分别为18.37%、16.87%、11.69%和14.54%。

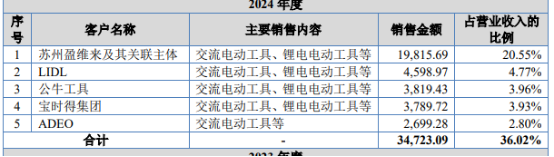

公司自有品牌2022年度的销售额为1.32亿元,但到2024年,就下降至1.11亿元。这说明公司在激烈的市场竞争中,其自主品牌的性价比仍不具备优势,或者说其自主品牌目前并不能获得市场广泛认可。报告期内,公司对第一大客户苏州盈维来及其关联主体的销售额从1.2亿元激增至1.98亿元,营收占比从16.45%一路走高至20.55%。而公司第二至第五大客户的收入贡献均不足5000万元。这表明公司对苏州盈维来及其关联主体的销售依赖在逐步增加。

《高新技术企业证书》已到期,未披露能否重新取得

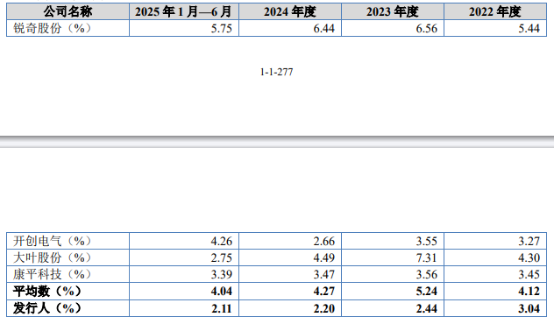

截至2025年6月底,德硕科技总资产为12.57亿元,净资产为4.29亿元。资产负债率为65.86%。2022年至2025年上半年,公司营业收入分别为7.28亿元、8.03亿元、9.64亿元及5.12亿元;净利润分别为4500万元、6091万元、7240万元和4429万元。在公司命运与房地产及基建行业景气度深度绑定的背景下,德硕科技能取得如此业绩着实不易,但公司未来可持续经营能力更受投资者关注。报告期内,公司研发费用占比分别为3.04%、2.44%、2.2%和2.11%,远低于可比公司。

上会稿显示,德硕科技2022年12月获得《高新技术企业证书》,有效期为三年。公司自2022年1月1日起,连续三年享受国家高新技术企业所得税优惠政策,执行15%的所得税税率。上述《高新技术企业证书》已经在2025年12月23日到期,公司是否已经取得新的证书?上会稿并没有披露。以公司2023、2024年研发费用占比连续2年低于3%来看,公司并不符合“高新技术企业“资格要求。

超过10%员工未缴纳社保及工伤保险,面临较大法律风险

上会稿,截至2025年6月底,公司共有1383名员工。报告期各期末(2022年至2025年6月底),剔除退休返聘人员后,发行人及其子公司员工社保和公积金应缴人数分别为809人、945人、1071人和1278人。