山东

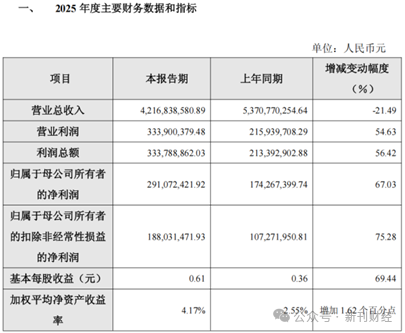

2月27日,华熙生物科技股份有限公司(688363.SH,以下简称“华熙生物”)发布《2025年度业绩快报》。报告期内,华熙生物实现营收42.17亿元,比上年同期下降21.49%;实现归母净利润29,107.24万元,比上年同期增加67.03%;实现扣非净利润18,803.15万元,比上年同期增加75.28%。

图片来源:华熙生物公告

A股中“增收不增利”的情形屡见不鲜,而华熙生物的“收减利增”则恰恰相反,曾经靠着高频营销、流量投放堆砌出来的“玻尿酸帝国”,正经历一场结构性变革,创始人赵燕构筑的那棵宏大的“生命树”亟待新生。

图中人物系赵燕

是否是一场“弃车保帅”的“惨胜”?

要看懂华熙生物的2025年,首先要理解那个惊人的67.03%。

利润的高增长并非源于业务的开疆拓土,而是建立在极低的比较基数之上。公告坦言,由于上年同期(2024年)净利润基数较小,导致本期变动幅度显得巨大。更深层原因在于,华熙生物在2025年进行了一场近乎苛刻的费用管控。

公告显示,2025年公司销售费用同比下降超过30%,管理费用同比下降超过10%。在过去,华熙生物曾是著名的营销大户,巨额的销售投入支撑起了C端品牌的辉煌。但在2025年,华熙选择压缩以销售额为单一指标的投放活动,减少投入产出比低的品牌及项目。

从财务角度看,这种转型体现了从规模扩张向质量增长的转变,但从经营视角看,华熙生物旗下的护肤品品牌,在失去高额营销费用的支撑后,市场竞争力出现了显著下滑。2025年的利润增长,本质上是靠“砍出来的”。

此外,2.91亿元的净利润中,扣非净利润仅为1.88亿元。这意味着有超过1亿元的利润来自于非经常性损益。对于一家市值曾破千亿的巨头来说,主业经营的乏力感已十分明显。

图片来源:华熙生物微博

为了应对业绩下行压力,华熙生物在2025年进行了一场大刀阔斧的组织变革:整合职能重叠部门、优化层级、推动组织扁平化。频繁的“组织优化”往往是内部管理焦虑的外化,2025年管理费用下降10%,是以组织架构的震荡为代价的。虽然公告称这提升了决策效率,但在实际操作中,这种大规模的调整往往伴随着人才流失与企业文化的“撕裂”。

华熙生物正试图从一家“创始人高度集权”的企业,向数字化驱动的敏捷组织转型,赵燕在内部强力推行“敏捷经营、增长增效”,这种转型如果发生在高增长时期是锦上添花,但发生在营收下跌的转型期,则更像是一场对前期积弊的清理。

当一家企业的决策逻辑从如何做大转变为如何减损,其内部的创新活力往往会被严苛的控费流程所抑制。华熙生物能否在追求敏捷的同时,保持其作为科研型企业的定力,也存在一定的疑问。

华熙生物的“生命树”与“灰犀牛”

在华熙生物的官方叙事中,赵燕始终强调公司的底层逻辑是“生命树”。这棵树以合成生物学为树干,向外延伸出原料、医美、护肤品、食品等多个枝丫。

理想很丰满,但现实却面临巨大挑战。2025年,华熙生物对C端品牌体系、产品结构进行了系统性调整,背后是其功能性护肤品业务在经历了连续几年的高速增长后,终于撞上了“天花板”。