山东

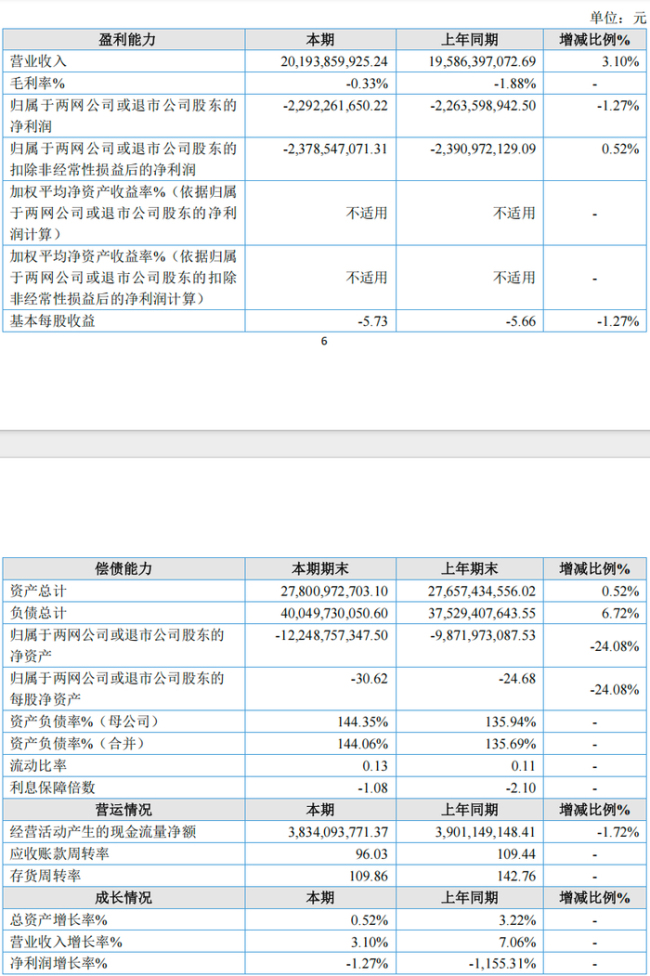

三十而立的山东航空,正处在一段承压明显的调整期。作为山东省首家本土航空公司,山东航空股份有限公司(简称“山航B3”,证券代码:420178)近日披露的2025年年报显示,山航B3经营呈现出较为突出的结构性反差:一方面,随着行业需求恢复,营业收入回升至201.94亿元,重回200亿元规模;但另一方面,山航B3已连续两年亏损超过22亿元,资产负债率进一步升至144.06%,“资不抵债”状态仍在加深。

更受关注的是,在行业复苏背景下,山航B3仍未摆脱“越飞越亏”的经营局面——航班量与收入同步回升,但利润端持续承压。

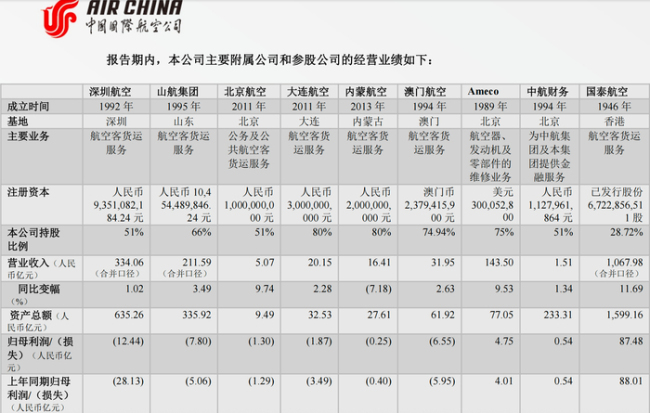

与此同时,集团与上市公司之间的业绩差异也引发市场讨论:2025年,山航集团合并口径净亏损约7.80亿元,而山航B3同期归母净亏损达到22.92亿元。在持续亏损与高负债压力之下,山航B3仍在推进对外投资与机队扩张,其背后的经营逻辑,成为外界关注的焦点。

利润“剪刀差”:上市主体承压更为集中

从利润表现来看,山航B3仍未走出亏损区间。

2025年,山航B3实现归母净利润-22.92亿元,较2024年的-22.64亿元进一步扩大;而在2023年,山航B3虽曾录得2.14亿元净利润,但主要依赖营业外收入及资产处置收益等非经常性项目支撑,扣非后仍为亏损。

对比来看,母公司山航集团同期合并净亏损约为7.80亿元,亏损幅度明显低于上市公司。这种差异,反映出同一体系内利润与风险承担的分布并不对称。

作为航空运输主业的承载主体,山航B3承担了更直接的经营压力。2025年,山航B3营业收入为201.94亿元,同比增长3.10%,但同期营业成本达到202.60亿元,成本规模已接近收入水平。在航油价格波动、汇率变化及市场竞争等多重因素影响下,山航B3毛利率仍为-0.33%,尚未实现转正。

从结果看,行业复苏更多体现在需求端的回暖,但在成本结构约束下,部分航司盈利修复节奏仍相对滞后。“越飞越亏”的现象,在山航B3身上表现得较为典型。

相比之下,集团层面通过其他业务板块、补贴或财务结构安排,对单一航空主业的亏损形成了一定对冲,也在一定程度上平滑了整体业绩波动。

财务压力持续累积:负债率升至144%

持续亏损之下,山航B3的资产负债结构进一步承压。

截至2025年末,山航B3归母净资产为-122.49亿元,较2024年末的-98.72亿元继续下降,净资产缺口进一步扩大。与此同时,山航B3负债总额达到400.50亿元,资产总额为278.01亿元,资产负债率由2023年的128.25%、2024年的135.69%,上升至144.06%。

在高负债与净资产为负的背景下,山航B3资金状况对外部支持依赖明显。