山东

3月25日,重庆银行公布的2025年年度报告显示,该行2025年实现营业收入151.13亿元,同比增长10.48%;实现净利润61.05亿元,同比增长10.58%。截至2025年末,该行资产总额突破万亿大关,增幅超过20%(年报数据均为集团口径,员工薪酬除外,下同)。

在业绩繁荣表象下,重庆银行的业务出现结构性失衡现象,该行2025年利息净收入同比增长22.44%至124.59亿元,中间业务收入却大幅下滑32.66%降至5.98亿元;公司银行业务税前利润同比大增超36%至66.71亿元,个人银行业务税前利润却同比下降超120%净亏损9278.9万元。

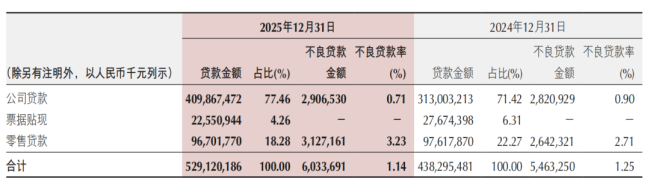

截至2025年末,重庆银行的整体不良贷款率为1.14%,其中,公司贷款的不良率降至0.71%,零售贷款的不良率却飙升至3.23%。值得注意的是,该行房地产业不良贷款率飙升至7.75%的历史高点。

此外,重庆银行员工2025年的人均工资、奖金、津贴和补贴约29.42万元,较2024年同期的26.89万元增加2.53万元,增幅超过9%。

银行卡收入降幅超60%

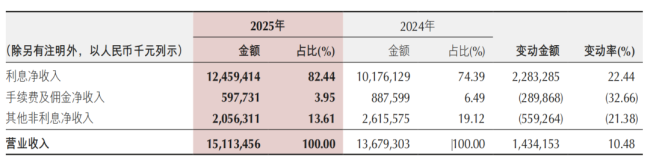

年报显示,重庆银行2025年实现营业收入151.13亿元,较2024年同期的136.79亿元增加14.34亿元,同比增长10.48%;实现净利润61.05亿元,较2024年同期的55.21亿元增加5.84亿元,同比增长10.58%;实现基本每股收益1.53元,较2024年同期的1.38元同比增长10.87%。

就收入结构来看,重庆银行2025年实现利息净收入124.59亿元,较2024年同期的101.76亿元增加22.83亿元,同比增长22.44%;实现非利息净收入26.54亿元,较2024年同期的35.03亿元减少8.49亿元,同比下降24.24%。

图片来源:重庆银行2025年年报

数据显示,重庆银行2025年的中间业务收入大幅下滑。该行2025年实现手续费及佣金净收入仅5.98亿元,较2024年同期的8.88亿元减少2.90亿元,同比降幅达32.66%。

在重庆银行中间业务收入中,银行卡年费及手续费收入降幅排名第一,该行2025年该项收入为3982.6万元,较2024年同期的1.01亿元减少6150.4万元,同比下降60.70%。该行代理理财业务收入也接近“腰斩”,该行2025年该项收入为3.44亿元,较2024年同期的6.79亿元减少3.35亿元,同比下降49.29%。

对此,重庆银行称,该行代理理财业务收入下降“主要是由于近两年处于低利率市场周期,受底层资产收益下行影响,理财手续费收入产生降幅”。该行代理理财业务主要是指销售给企业或者个人的未纳入合并报表的理财产品,截至2025年末代理理财余额为482.90亿元,较2024年末的512.65亿元减少29.75亿元,同比下降5.80%。

损失类贷款增速超23%

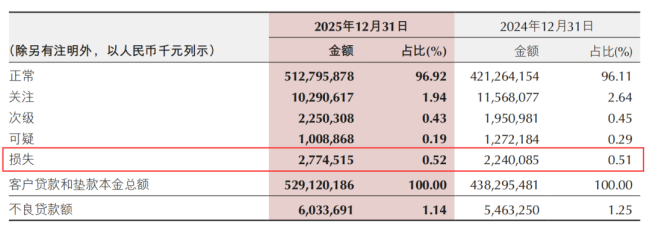

资产质量方面,截至2025年末,重庆银行的不良贷款余额为60.34亿元,较2024年末的54.63亿元增加5.70亿元,增幅为10.44%;不良贷款率为1.14%,较2024年末的1.25%下降0.11个百分点。

图片来源:重庆银行2025年年报

值得注意的是,重庆银行的损失类贷款大幅增加。截至2025年末,该行损失类贷款余额为27.75亿元,较2024年末的22.40亿元增加5.35亿元,增幅为23.88%。

图片来源:重庆银行2025年年报