山东

3月27日,中国太平洋保险(集团)股份有限公司公布的2025年年度报告显示,中国太平洋人寿保险股份有限公司(简称“太平洋人寿”)规模保费收入直逼3000亿元大关,同比增长12.75%;净利润突破400亿元,同比增长17.70%。

在业绩繁荣表象下,2025年太平洋人寿的代理人出现流失现象,不仅保险营销员的总数量开始缩减,月均核心人力降幅更是超过13%,而且该公司保险营销员开始出现“多劳不多得”现象。同期,该公司核心人力的月人均首年佣金收入出现下滑,但核心人力的月人均首年规模保费却同比大增17%。

数据显示,太平洋人寿2025年仅三款产品的退保规模就高达59.39亿元,其中,该公司一款分红险产品的年度累计退保率超过12%,但该公司偿付能力报告中披露的该产品年度累计退保率仅为1%,与其真实退保水平差距极大。此外,太平洋人寿2025年共计被处罚35次,罚款金额合计1077.50万元,其中,该公司总公司被国家金融监督管理总局重罚353万元,成为该公司年度最大罚单。

保险营销员“多劳不多得”

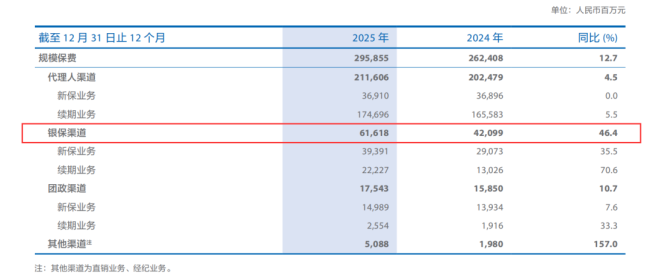

数据显示,太平洋人寿2025年实现规模保费收入2958.55亿元,较2024年同期的2624.08亿元增加334.47亿元,同比增长12.75%;实现保险服务收入859.80亿元,较2024年同期的835.77亿元增加24.03亿元,同比增长2.88%;实现归属于母公司股东净利润421.65亿元,较2024年同期的358.25亿元增加63.40亿元,同比增长17.70%。

图片来源:中国太保2025年年报

从业务结构看,太平洋人寿的银保业务增长凶猛。该公司银保渠道2025年实现规模保费收入616.18亿元,较2024年同期的420.99亿元增加195.19亿元,同比增长46.36%。同期,该公司代理人渠道的规模保费收入增幅仅为4.51%,其中,新保业务增幅竟然为0,全靠续期业务拉动。

值得注意的是,太平洋人寿的代理人规模出现下滑现象。该公司2025年月均保险营销员数量为18.1万人,较2024年同期的18.4万人减少0.3万人;期末保险营销员数量为18.5万人,较2024年同期的18.8万人减少0.3万人;月均核心人力4.6万人,较2024年同期的5.3万人减少0.7万人,降幅达13.21%。

图片来源:中国太保2025年年报

代理人产能方面,太平洋人寿2025年核心人力的月人均首年规模保费为63605元,较2024年同期的54330元增加9275元,同比增长17.07%;核心人力的月人均首年佣金收入为6696元,较2024年同期的6868元减少172元,同比下降2.50%。

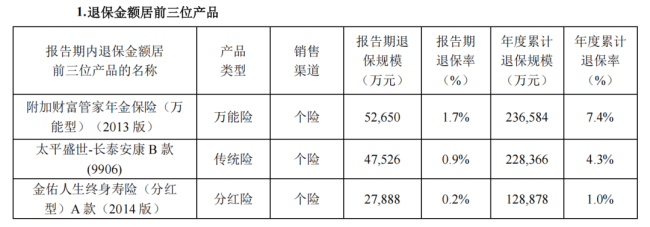

退保率涉嫌存在虚假记载

图片来源:太平洋人寿2025年第4季度偿付能力报告摘要

据偿付能力报告披露,太平洋人寿2025年退保规模最大的产品为该公司附加财富管家年金保险(万能型)(2013版),年度累计退保规模高达23.66亿元,年度累计退保率为7.4%,该产品类型为万能险;其次为太平盛世-长泰安康B款,年度累计退保规模22.84亿元,年度累计退保率为4.3%,该产品类型为传统险;再次为“金佑人生”终身寿险(分红型)A款(2014版),年度累计退保规模12.89亿元,该产品类型为分红险。

图片来源:中国太保2025年年报