山东

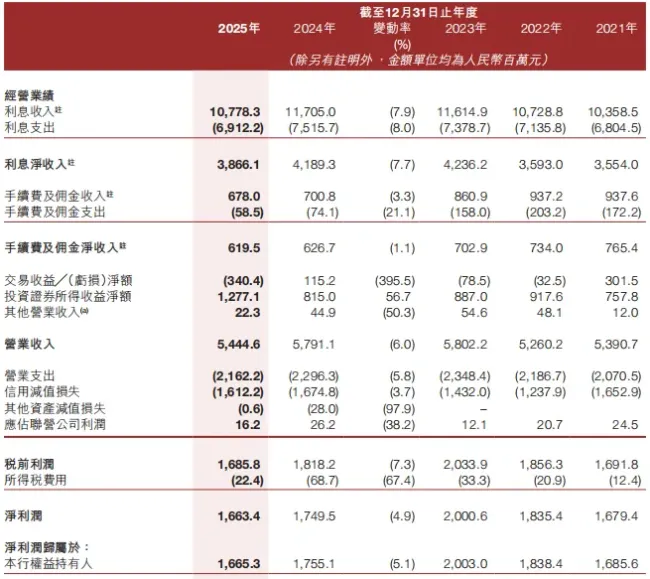

3月29日,港股上市的晋商银行(2558.HK)交出了2025年成绩单。作为山西唯一的省级城商行,该行在年报中强调“高质量稳步推进”,但多项核心指标却呈现出背离态势:营收缩水6%、净利润下滑4.9%、净息差降至1.07%,房地产不良贷款更是从3150万元暴增至12.55亿元,不良率飙升至12.24%。

这组数字暴露的,不仅是一家银行盈利能力的“失血”,更是一场由地产风险引发的资产质量“塌方”。

盈利承压,赚钱能力遭遇“滑铁卢”

首先映入眼帘的,是那组不容忽视的利润数据。

年报显示,截至2025年末,晋商银行总资产达到3930亿元,较年初增长4.4%。2025年,该行实现营业收入54.45亿元,同比下降5.98%。归属于银行股东的净利润16.65亿元,较2024年减少约5.1%;税前利润从18.18亿元降至16.86亿元,跌幅达7.3%。

生息资产在扩大,但单位资产创造的利润却在缩水,晋商银行为何“失血”?深入拆解数据可以发现,这并非源于“省钱”失败,而是因为“赚钱”的能力在实质性下降。

核心收入来源利息收入“失血”,成为拖累整体业绩的首要因素。2025年,该行的利息净收入达38.66亿元,同比下降7.7%。衡量生息资产盈利能力的两个关键指标——净息差和净利差双双走低:净息差从1.20%降至1.07%,净利差从1.07%收窄至0.96%。

这意味着,银行每放出一元钱,赚到的利息在变少。年报解释称,主要是受贷款市场报价利率(LPR)及票据市场利率下行影响,新发放贷款收益率下降,同时债券投资等资产收益率也随市场利率下行而走低。尽管付息负债成本也有所下降,但远不足以抵消生息资产收益率下降的幅度。