山东

流量及推广成本持续增长

针对净利润的大幅下滑,丸美生物在年报中解释称,主要系销售费用与管理费用的双重增长所致。

财报数据显示,2025年公司销售费用高达20.57亿元,同比增长25.80%,占总营收约六成。这一增长主要源于线上流量及推广成本的持续攀升。回顾过去三年,丸美生物的销售费用率呈逐年上升趋势:2023年至2025年,销售费用分别为11.99亿元、16.35亿元和20.57亿元,对应的销售费用率分别为53.86%、55.04%和59.45%。

这意味着,公司每获得100元收入,就有近60元投入到了营销推广中。销售费用增速(25.8%)与营收增速(16.48%)的剪刀差扩大,折射出公司获客成本的急剧攀升及营销效率的边际递减。

此外,管理费用亦成为拖累利润的因素之一。2025年,公司管理费用为1.61亿元,同比增长48.36%,主要原因是丸美大厦落成后折旧及摊销费用大幅增加。

盈利能力的结构性分化同样明显。2025年公司毛利率为74.29%,同比提升0.59个百分点,然而,净利率却从2024年的11.50%滑落至7.15%,下降了4.35个百分点。费用端的巨大压力未能被毛利改善所对冲,导致最终盈利空间被压缩。

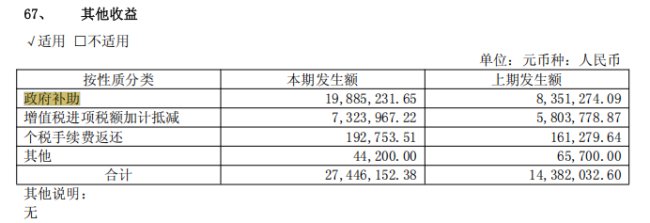

值得一提的是,丸美生物2025年录得政府补助1988.52万元,同比增长138%,计入其他收益。直接影响了公司利润表现。

募投项目迷局:

多次变更、延期与监管警示

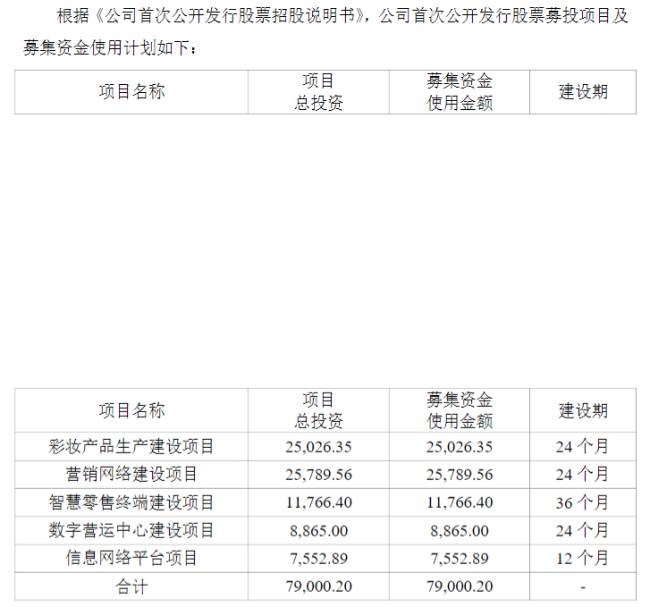

作为2019年上市的“眼霜第一股”,丸美生物当年IPO募集资金净额为7.9亿元。然而,截至2025年末,这些募集资金的使用情况却充满了变数。

IPO时,公司募投项目分别为彩妆产品生产建设项目(2.50亿元)、营销网络建设项目(2.58亿元)、智慧零售终端建设项目(1.18亿元)、数字营运中心建设项目(0.89亿元)和信息网络平台项目(0.76亿元)。

截至目前,上述项目已变更为化妆品智能制造工厂建设项目(3.44亿元)、营销升级及运营总部建设(4.71亿元)、数字营运中心建设项目(0.89亿元)、信息网络平台项目(0.28亿元)。