山东

“2026年是杭州银行成立三十周年和‘三三六六’战略的启航之年。”杭州银行董事长宋剑斌在《致股东的信》中表示。但其4月22日披露的2025年年度报告(以下简称“报告”)显示,虽然报告期内该行营收、净利润和资产规模均正增长,但增幅均已放缓,营收增速更创10年来新低;净利润增速、资产规模增速则双双创5年来新低,非息收入承压下滑达19.51%,其他非息收入下滑更达31.40%,个贷不良率上升,资本充足率却不及行业平均水平……

经营业绩

增利难增收,营收增速整体放缓

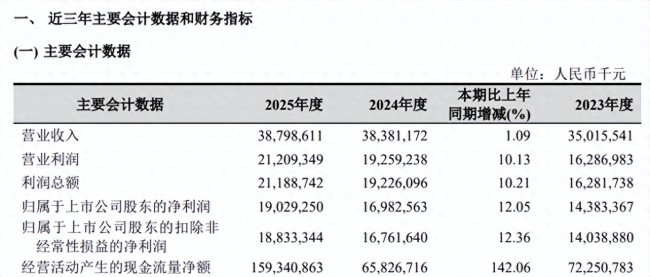

报告显示,2025年,杭州银行实现营业收入387.99亿元,同比增加4.17亿元,同比增幅1.09%;实现净利润190.29亿元,同比增加20.47亿元,同比增幅12.05%;资产总额23628.06亿元,较上年末增长11.86%。从营收增速和净利润增速差来看,杭州银行陷入了增利难增收的局势。

分析人士认为,杭州银行在营收增速创新低的同时,还能保证12.05%的归母净利润增速的原因,来自该行对信用减值损失的大幅压缩。2025年,杭州银行计提信用减值损失55.11亿元,比上年同期的74.46亿元下降近26%,比去年释放了近20亿元的利润。如不考虑计提影响,杭州银行拨备前利润为267亿元,同比仅增长0.1%。

另有分析认为,其净利润高增而营收低迷,裂口之间的弥合,主要来自拨备的定向释放。据报告,2025年,杭州银行拨备覆盖率502.24%。数据显示,2021年至2024年,杭州银行的拨备覆盖率分别为567.71%、565.10%、561.42%、541.45%,这意味着,该行的拨备覆盖率虽然仍维持在500%以上的高位,但已连降四年。为此,有市场人士质疑,短期依靠拨备释放虽可支撑净利润增速,但该模式不具备可持续性。拨备储备存在上限,即便当前该行拨备覆盖率仍达502%,若长期每年释放数十亿元拨备,短期内拨备覆盖率将快速回落至行业平均水平,后续净利润增长或将面临大幅失压风险。

记者注意到,杭州银行的营收虽然保持正增长。但如果拉长时间线来看,近年来杭州银行营收增速整体下滑较为明显。2020年至2024年,其营业收入分别为248.06亿元、293.61亿元、329.32亿元、350.16亿元以及383.61亿元,同比增长分别为15.87%、18.36%、12.16%、6.33%、9.61%。

2016年至2019年,其营收分别为137.33亿元、142.22亿元、170.54亿元和214.09亿元;营收增速为10.71%、2.83%、20.77%和25.53%。综上,2025年杭州银行营收增速创下十年最低。

记者注意到,放长时间线来看,杭州银行的净利润增速和资产规模增速同样呈现下滑态势。

梳理其历年年报发现,2021年至2024年杭州银行的净利润分别是92.61亿元、116.79亿元、143.83亿元和169.83亿元,同期其净利润增速分别是29.77%、26.11%、23.15%和18.07%。

2021年至2024年,杭州银行总资产规模分别是13905.65亿元、16165.38亿元、18413.31亿元和21123.56亿,同期增速分别是18.93%、16.25%、13.91%和14.72%。

综上,杭州银行净利润增速和资产规模增速双双创5年来新低。

营收结构分化

非息收入承压,个人贷款首次下滑

报告显示,利息净收入仍是杭州银行的主要收入来源。2025年,杭州银行实现利息净收入275.92亿元,同比增长12.82%,在营业收入中占比提升至71.11%,成为拉动整体盈利增长的主要动力。相比之下,非利息收入则成为拖累营业收入增速的主要变量。2025年,杭州银行非利息净收入112.07亿元,同比下降19.51%;非利息净收入占营业收入比重为28.89%,较上年同期下降7.39个百分点。