山东

近日,南京银行公布2025年年度报告(以下简称“年报”)。2025年,南京银行实现了营收、净利双增长,一组组增长的数字背后,却也显示出南京银行盈利后劲的不足。2025年,南京银行的总资产收益率同比下降0.05个百分点;净息差同比下降0.12个百分点。此外,在2025年11月已经因可转债转股增加注册资本的情况下,南京银行2025年的拨备覆盖率依然同比下降21.65个百分点。

非利息净收入同比减少30.06亿元

根据公开信息,南京银行于1996年成立,前身为南京城市合作银行,由南京市原39家城市信用合作社及信用联社组建而成。先后于2001年、2005年引入国际金融公司和法国巴黎银行入股,2007年成功在上海证券交易所上市,成为全国城商行中首家上市银行。

年报显示,2025年,南京银行实现营业收入555.42亿元,较上年增加52.69亿元,同比增长10.48%,其中利息净收入349.02亿元,较上年增加82.75亿元,同比增长31.08%,在营业收入中占比62.84%,同比上升9.88个百分点。实现归属于母公司股东的净利润218.07亿元,较上年增加16.30亿元,同比增长8.08%。成本收入比26.07%,同比下降2.01个百分点。同时,南京银行的非利息净收入却出现下降。2025年,南京银行非利息净收入较上年减少30.06亿元,同比下降12.71%。

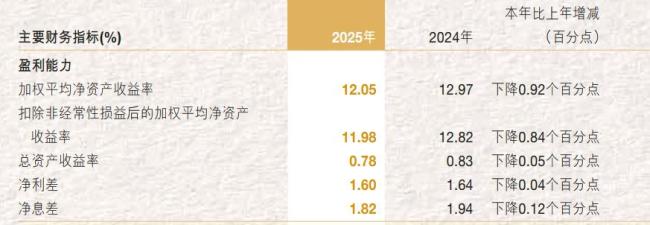

盈利能力方面,南京银行总资产收益率等多项盈利数据出现下滑。

对银行而言,总资产收益率是衡量其利用全部资产创造利润效率的核心指标,直接反映银行资产运营的综合效果和盈利能力。2025年,南京银行的总资产收益率为0.78%,较上年末下降0.05个百分点。此外,2025年,南京银行的净息差为1.82%,同比下降0.12个百分点。

拨备覆盖率同比下降21.65个百分点