山东

保证险单项亏损15亿元

存量旧账仍待消化

拖累阳光财险全年承保业绩的关键变量,正是保证险业务。

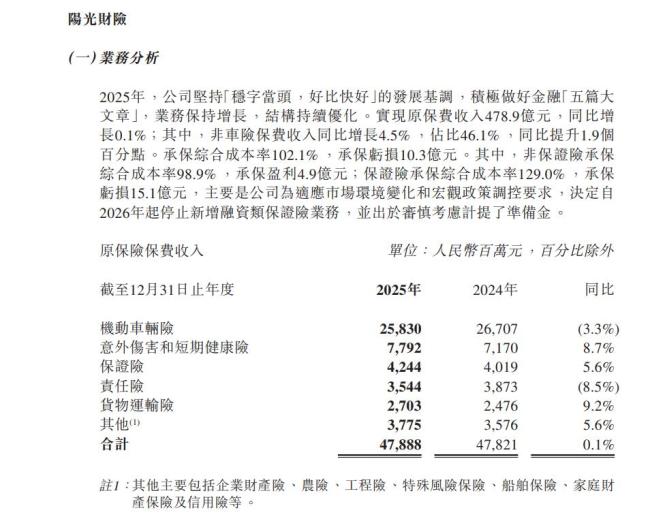

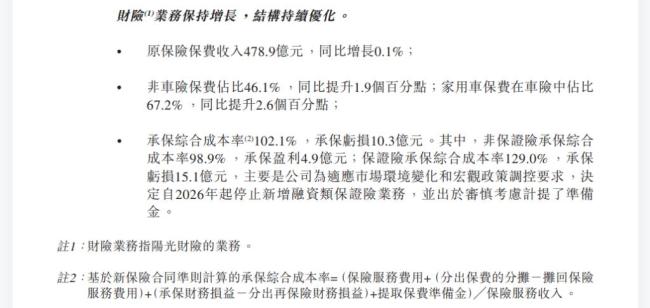

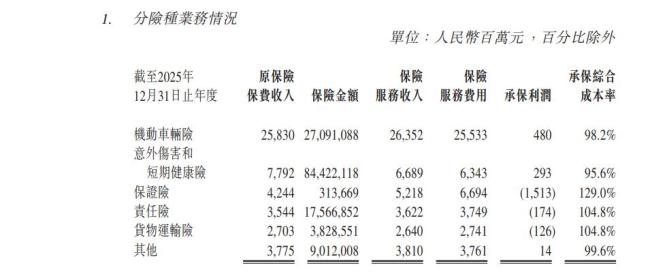

年报数据显示,2025年阳光财险非保证保险业务承保综合成本率为98.9%,实现承保盈利4.87亿元;车险业务综合成本率为98.2%,实现承保利润4.80亿元。这意味着,若剔除保证险,阳光财险主要业务已进入承保盈利区间。

然而,保证险彻底改变了全年结果。2025年,阳光财险保证险原保险保费收入42.44亿元,同比增长5.6%;但综合成本率飙升至129.0%,导致承保亏损高达15.13亿元。这一单项亏损规模不仅超过了公司全年10.26亿元的整体承保亏损,也完全吞掉了车险和非保证险业务修复出的利润。

融资类保证险曾是部分财险公司扩张非车险规模的重要抓手,通过承保借款人履约风险获得保费。在业务扩张期,它能贡献保费规模;但在风险释放期,赔付和准备金压力会集中反映到报表中。阳光保险在年报中解释,基于审慎原则加强准备金计提,造成了2025年保证险综合成本率升至129.0%。同时,公司决定自2026年起停止新增融资类保证险业务。

停止新增融资类保证险有助于减少后续风险累积,但存量业务的赔付和准备金影响仍会延续。对阳光财险来说,旧账出清之后还要解决增长接续问题。除保证险外,2025年阳光财险的责任险和货运险也出现承保亏损,综合成本率均为104.8%,分别亏损1.74亿元和1.26亿元。

进入2026年,阳光财险利润端已现回暖迹象。一季度数据显示,公司实现营业收入121.03亿元,同比下降2.42%;净利润3.72亿元,同比增长6.41%;核心偿付能力充足率为182.04%,综合偿付能力充足率为252.18%。但同期经营活动现金流净额为-9.15亿元,未分配利润仍为-2.36亿元。

这组数据为阳光财险留下了一个相对复杂的截面:偿付能力仍有余量,利润也在恢复,但过去业务形成的亏损和现金流压力尚未完全消化。融资类保证险停办新增后,风险入口已经收窄,而存量赔付和准备金仍将继续影响后续报表。对阳光财险而言,真正的考验已从“要不要停掉高风险业务”转向“停掉之后靠什么修复”。车险基本盘能否稳住、非保证险中哪些险种能够接上利润贡献、分支机构的数据与费用管控能否真正落实,都将决定这家财险公司后续的修复成色。

(记者/张亭旺 来源:大众新闻·风口财经)