山东

不过,从当时的收购行为来看,世鼎香港确实为南京新百带来了不菲的业绩。2024年实现营业收入16.28亿元,占南京新百当期营收的24.30%,净利润2.12亿元。

但如果从当下业绩表现来看,这场曾被寄予厚望的收购或要陷入争议。PROVENGE销售不及预期的背后,与行业竞争格局的变化和产品竞争力的弱化密不可分。创新药研发加速、多款同类产品陆续涌现都为PROVENGE市场前景埋下“未知数”。

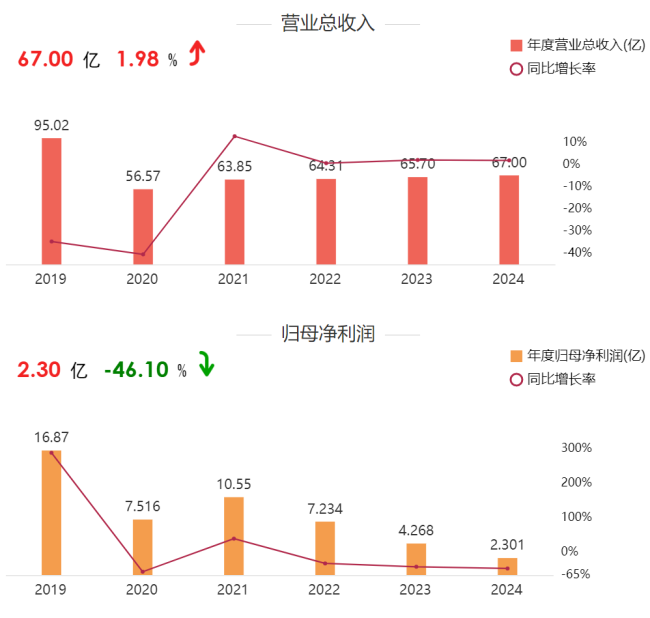

业绩情况(来源:东方财富)

作为一款上市十余年的药物,其市场优势逐渐稀释,调整销售策略后下滑态势能否止住都存有未知数。而高额商誉的形成,本质上是收购时对标的资产未来收益的乐观预估,如今业绩变脸直接触发减值风险,9.97亿元的减值规模已接近公司2022年至2024年三年归母净利润总和(2022年7.23亿元、2023年4.27亿元、2024年2.30亿元),过往3年的盈利积累被一次性吞噬才是南京新百面临的潜在危机。

此外,公司商誉账面价值长期高企,2024年末商誉的账面价值为60.16亿元,占总资产比例22.94%,此次减值后仍有大量商誉待消化,未来若其他子公司业绩不及预期,可能再次面临减值风险。

在资本市场上,有声音开始对南京新百的持续经营能力产生质疑。为进一步了解世鼎香港后续经营规划、商誉减值测试的具体参数及公司应对业绩下滑的举措,记者已向南京新百发函问询,截至记者发稿,公司尚未给出任何回应。

从当前来看,资本市场对此次业绩暴雷的担忧已体现在股价走势中,后续随着审计机构对减值金额的最终确认,以及公司业务调整进展的披露,股价或面临进一步波动。

(来源:海量财经官方账号)