山东

4月末,洋河股份同步发布了2025年年报与2026年一季报。一份降幅惊人,另一份暗藏生机——两份财报同时摆上台面,恰好勾勒出这家昔日的白酒“探花”当前所处的真实境况:它正在为过去的激进扩张付出代价,但也正在以罕见的力度“刮骨疗毒”。

营收退坡,500亿目标“遥不可及”

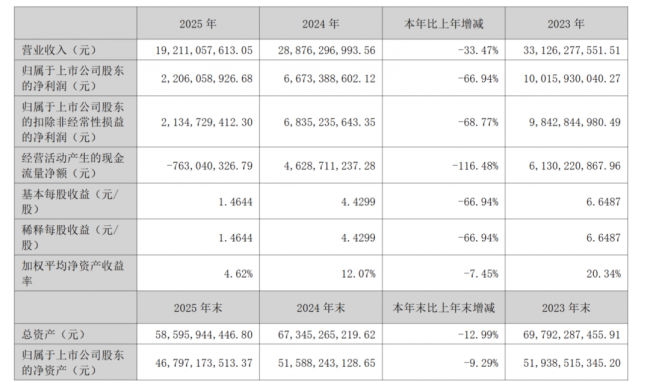

洋河股份2025年年报部分截图。

从数据层面看,2025年的洋河确实经历了上市以来最严峻的考验。年报显示,洋河股份2025年实现营业收入192.11亿元,同比下滑33.47%;归母净利润仅22.06亿元,同比暴跌66.94%。早在2024年,洋河就已经丢掉了行业第三的宝座,仅居第五位。

分季度来看,2025年第四季度的表现尤其刺眼——单季营收仅11.21亿元,归母净利润亏损17.69亿元。一个季度内的亏损额度几乎吞噬了前三季度的大部分盈利。这意味着,2025年的业绩恶化并不是缓慢滑坡,而是集中到第四季度骤然加剧。

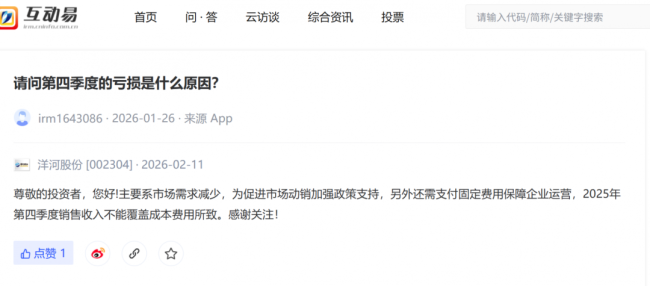

洋河股份曾公开分析2025年第四季度的业绩表现。

对于去年四季度的表现,洋河股份曾公开解释,主要系市场需求减少,为促进市场动销加强政策支持,另外还需支付固定费用保障企业运营,2025年第四季度销售收入不能覆盖成本费用所致。

但2026年一季报带来了一个鲜明的转折信号。一季度公司实现营收81.86亿元,归母净利润24.47亿元,一个季度的净利润已超过2025年全年总和。虽然同比来看仍然录得26.03%的营收降幅和32.73%的利润降幅,但如果将2025年第四季度和2026年第一季度合并观察——合计实现营收93.1亿元,归母净利润6.78亿元,可以看出经营层面环比已有明显改善。

从更长的时间维度看,洋河2025年的营收规模已经退回到2017年前后的水平,相比2021年时任洋河股份董事长张联东提出的500亿“十四五”目标相去甚远。

主动“深蹲”还是被动“摔倒”?

对于为何出现如此剧烈下滑,财报和多家机构的分析指向三条相互交织的线索。

行业性压力集中释放。2025年是白酒行业的深度调整之年,根据国家统计局数据,全国规模以上白酒企业产量同比下降12.1%,酒行业进入挤压式竞争新阶段。次高端与中端价格带受到挤压尤为明显,而洋河的核心产品——梦之蓝M6+、水晶梦等恰好集中在次高端价格带,受冲击较大。宴席、商务等核心消费场景复苏不及预期,终端动销节奏放缓,是2025年洋河营收滑坡的重要外部因素。

渠道“挤泡沫”是核心主线。2025年洋河明确以“解决问题、出清风险”为主要任务,确立“去库存、提势能、稳价盘”的经营主基调。这是理解洋河2025年业绩的核心钥匙。公司主动暂停在江苏省内第六代海之蓝销售订单,省外严格控货,全面控制发货节奏。实际效果是,到2026年一季度末,核心省外市场的第六代海之蓝渠道库存已从高位的4至6个月压缩至2至2.5个月,经销商库存周转天数降至45天,达到行业头部水平。这说明洋河的“挤泡沫”策略在渠道端已经见效。

产能利用率不足暴露了更深层的问题。一个极为引人关注的数据是:截至2025年末,洋河与双沟合计设计产能高达31.96万吨,但全年实际产能仅约8.66万吨,整体产能利用率约为27%。大规模的产能与低位的利用率,折射出公司在高增长预期下布局产能、却低估了行业收缩压力的战略判断偏差。