山东

中指研究院数据显示,2024年三季度,我国住房租赁市场整体平稳运行。50城住宅平均租金累计小幅下跌0.56%,8月至9月市场提早进入淡季行情。10月21日,记者咨询多位房屋租赁中介了解到,目前,济南租房市场变化不大;有租房软件也推出了降价小百元的限时特价租房优惠房源。

中指研究院方表示,展望未来,随着9月底以来“稳增长”措施出台明显加快,政治局会议指出要“促进房地产止跌回升”,预计核心城市房地产市场将逐步筑底,租金水平也有望逐步企稳。

三季度,50城住宅平均租金小幅下跌0.56%

8月至9月,市场提早进入淡季行情

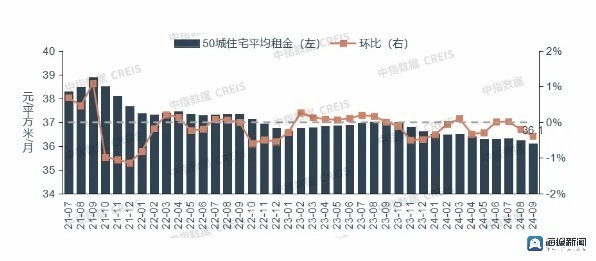

根据中指研究院50城住宅租赁价格指数,2024年三季度50城住宅平均租金下跌0.56%。分月度来看,7月,在毕业季效应支撑下,住房租赁市场保持一定热度,重点城市住房租赁平均租金微幅上涨;8月,随着毕业季效应减退,租赁需求释放节奏放缓,50城租金水平转为小幅下跌;9月,50城住宅平均租金为36.1元/平方米/月,环比下跌0.39%,同比下跌2.52%。

8个重点城市三季度住宅租金上涨,多数城市租金小幅下跌;从租金水平来看,36个重点城市租金处于20-40元/平方米/月区间。具体来看,2024年9月,北京、深圳、上海租金超过80元/平方米/月,明显高于其他城市;杭州、广州租金在50-55元/平方米/月之间,位居第二梯队;三亚、厦门、南京租金在40-45元/平方米/月之间,位居第三梯队;珠海、苏州等36个城市租金在20-40元/平方米/月之间;惠州、太原等6个城市租金在20元/平方米/月以下。

中指研究院数据显示,2024年9月,50城住宅租赁价格指数(元/平方米/月)。

从三季度累计涨跌幅来看,8个重点城市租金上涨。具体来看,2024年三季度,北海租金累计涨幅最大,为1.53%,泉州、合肥等7个城市累计涨幅在1%以内;下跌城市中,温州、绍兴等8个城市累计跌幅在1.0%以上;南宁、济南等20个城市累计跌幅在0.5%-1.0%之间;沈阳、无锡等14个城市累计跌幅在0.5%以内。

中指研究院数据显示,2024年9月,50城住宅租赁价格指数(元/平方米/月)。

分梯队来看,三季度各梯队城市租金累计均下跌。根据50城住宅租赁价格指数,2024年三季度,一线城市住宅平均租金累计下跌0.49%,二线城市累计下跌0.63%,均较去年同期由涨转跌;三四线代表城市平均租金累计下跌0.35%,跌幅较去年同期扩大0.12个百分点。

“近期租房的价格有点波动,但是变化不大。”10月21日,记者咨询济南某房屋中介的工作人员了解到,今年以来,济南地区租房市场的价格波动并不明显,“比如,历下区靠近泉城广场附近的这套房源,两年前差不多价格在每月两千二至两千五之间,现在出租的价格是两千五一个月,押一付三,只是目前价格还可以跟房东谈,能有优惠。”

随后,记者就租房价格情况咨询多位房屋出租中介,多位中介表示,近期出租市场价格有部分波动,但变化不大,整体市场情况较为稳定。

某租房软件推出了限时租房优惠区域。

各地政策多聚焦于非居改租和租金补贴等内容

记者梳理发现,住房租赁政策支持和规范管理政策持续推出,多地支持收购已建成存量商品房用作保障性住房。

天津、郴州等地支持非居改租,如,天津指导推动非居住存量房屋改建,行政区域内合法建设的,闲置和低效利用的商业办公、旅馆、厂房、仓储、科研教育等非居住存量房屋(包括集体经营性建设用地上的非居住存量房屋),可以申请改建为保障性租赁住房。

规范管理方面,福建、广州等地发布公租房、保租房等规范条例,在准入条件、配租方式、运营服务、监督管理等方面进行了进一步的完善,规范住房租赁行为。北京加强全市住房租赁押金托管、租金监管工作,押金按照住房租赁合同约定的押金支付时间、金额,存入用于押金托管的账户。深圳明确社会类保租房租金不高于同期同区域同品质租赁住房市场参考租金的90%。

另外,广东省、大连、南宁等超40省市支持收购已建成存量商品房用作保障性住房,各地收储进程持续推进。

值得注意的是,地方政策主要集中在租赁补贴和公积金支持等方面。上海长宁区、深圳南山区、无锡、资阳等地针对住房困难家庭、引进人才出台或完善租赁补贴政策。

河南、新疆、北海等地进一步完善提取公积金支付房租的相关政策,比如,北海提高无房缴存人租房提取额度,取消市县划分标准,即单身职工统一调整为900元/月/户,已婚职工统一调整为1500元/月/户。同时,河南、六安、北海等多地对多子女家庭实际租房支出超过租房提取额度的,支持按实际租房支出提取。

记者梳理发现,自2021年中央提出加快发展保障性租赁住房以来,住房租赁行业在金融、财税、土地等方面的支持政策持续出台,推动住房租赁市场快速发展。2024年,“住房租赁金融17条”、公募REITs底层资产扩围等政策先后落地,住房租赁行业融资环境进一步改善。同时随着市场化租赁住房被纳入基础设施公募REITs底层资产范围,长租公寓“融投建管退”商业闭环成功打通,企业布局住房租赁行业的积极性明显提升,长租公寓企业开业房源和管理房源规模稳步增加。

短期来看,前三季度我国GDP同比增长4.8%,9月底以来“稳增长”措施出台明显加快,政治局会议指出要“促进房地产止跌回升”,预计核心城市房地产市场将逐步筑底,租金水平也有望逐步企稳。另外,收购存量商品房转为租赁住房或将推动更多高品质房源入市,提高市场供应的同时也将促进住房租赁企业加强品牌建设、提升运营能力,以应对市场竞争。同时,随着国企收储后持有的房源规模进一步扩大,也会给市场化租赁企业带来一定的轻资产输出机会。

中指研究院方表示,长期来看,我国城镇化仍有较大空间,同时伴随着人口向大城市聚集,核心城市长租公寓市场具备机构化发展机会。近几年随着金融政策不断完善,各类企业纷纷布局长租赛道,头部住房租赁企业规模呈现出快速增长的态势,未来住房租赁业务有望为企业提供持续的增长动力。

(来源:海报新闻)