山东

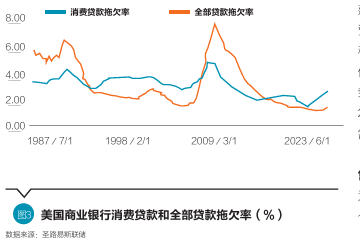

具有抗经济波动的弱周期特征。零售资产业务单体体量小、风险分散的特点,能够帮助商业银行抵消非零售业务在经济周期中的波动。一方面,零售资产业务聚焦于居民生活必需品和小微企业刚性融资需求,即便在经济下行周期依然能保持较为稳定的市场空间;另一方面,零售资产业务资产组合的多元化形成了风险对冲机制,住房按揭贷款与个人消费贷款分别锚定房地产周期和消费周期,信用卡业务与个人经营性贷款分别反映市场活跃度和产业周期,在一般的经济波动中呈现非同步性风险暴露。零售资产业务的这种弱周期特征在以往的经济周期波动中也已经得到很好的印证。例如,从美国银行业的发展过程来看,美国银行业消费贷拖欠率相较于全部贷款拖欠率波动性更低,在2008年金融危机期间,美国银行业全部贷款拖欠率最高达到7.5%,而消费贷拖欠率则最高不超过5%(见图3)。

近来零售资产业务不振是阶段性现象

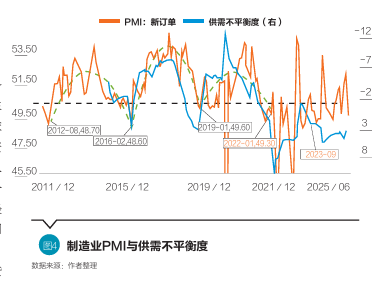

进入2022年以来,我国银行业零售资产业务整体不振,主要由我国宏观经济处在供需失衡的特殊阶段所致。当前,我国总供给和总需求出现了一定程度的不平衡,有效需求不足、生产相对过剩的问题较为突出,表现出“供强需弱”的特征。一方面,我国支柱产业之一的房地产市场供求关系发生了重大变化,作为重要的产能消耗部门房地产面临下行压力,持续拖累我国经济增长;另一方面,消费疲问题仍然突出,自2022年4月以来,我国消费者消费意愿指数和消费者信心指数一直处在100临界值以下的历史较低位,居民消费意愿和信心整体偏弱。如果以制造业表示产能生产,基建、出口、房地产和消费等代表产能消耗,那么,制造业投资增速与消费、房地产和基建、出口等合计的增速之差值一定程度上衡量了经济中的供需不平衡度。2022年以前,经济供需不平衡度与以制造业PMI新订单为代表的经济短周期走势高度协同,周期跨度也在3—4年;同时,经济供需不平衡度会周期性的历经大于0的过程,不过,持续的时间都较为短暂。但是,自进入2022年以来,供需不平衡度持续大于0的时间超过了3年,即供需不平衡持续累积,超出以往经验与市场预期(见图4)。

宏观层面的供需失衡会向下传导至商业银行的零售资产业务。个人经营性贷款方面,受宏观经济供需失衡影响,多个行业面临经营压力,特别是一些上游中小微企业和个体工商户,一方面,生产的产品滞销,营业收入水平下降,另一方面,产品价格低迷,导致资本投入回报率下降甚至亏损,引发商业银行的个人经营性贷款规模下降与不良率抬升。个人消费贷款方面,中小微企业和个体工商户是我国容纳就业的重要基本盘,特别是个体工商户,截至2023年底1.24亿户的个体工商户支撑了我国近3亿人就业。宏观经济供需失衡对中小微企业和个体工商户的不利影响会导致相关就业群体的收入下降,个人消费贷款的还款能力随之下降,致使银行不良贷款增加、不良率上升。此外,房地产市场低迷也会直接影响银行住房按揭贷款业务,致使银行按揭贷款出现规模下降、不良率抬升。

从供需平衡到不平衡再到新的平衡,是社会经济发展的动态过程,大多数时候表现的较为平稳,但有时候也会表现的较为曲折,甚至是剧烈。近年来的情况属于后者。随着我国通过政策引导、结构调整和创新驱动等方式加快经济转型进程,当前所面临的宏观经济供需失衡问题将得到逐步修正,达到新的平衡。因此,近年来的零售资产业务不振只是一个特殊的阶段性现象。