山东

某二级市场行业分析师对记者表示:“研发支出资本化减少了当期费用,可以美化当期利润,是公司调节短期利润的一种方式,但长期会以摊销等形式逐步减回。”

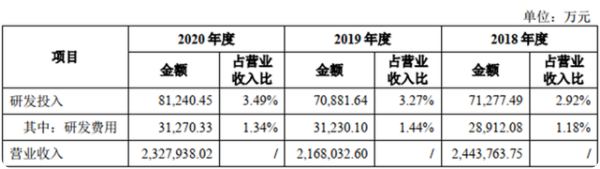

表四:阿特斯研发投入情况

数据来源:阿特斯招股说明书

在研发投入资本化高企的同时,阿特斯股东及高管在合规方面也曾受到处罚。

大股东及CEO曾遭SEC指控,集体诉讼赔偿1300万美元

招股书显示,阿特斯的大股东CSIQ在2010年至2014年间曾受到SEC的调查,SEC指控CSIQ在未达到美国会计准则收入确认条件的情况下确认收入,并因此违反了美国证券交易法下的若干规定。

同时,SEC进一步指控阿特斯董事、总经理兼首席执行官庄岩个人也违反了美国证券交易法。

最终,CSIQ和庄岩分别向SEC支付50万美元及5万美元,达成和解。

此外,美国地区法院及加拿大地区法院于2010年分别受理多起集体诉讼。其中,加拿大相关诉讼于2020年7月达成和解协议,由CSIQ向原告赔偿1300万美元。

在我国科创板注册制推进中,对于申报公司的违规、违法情况显然是零容忍的。

就上述毛利率下降异常及研发支出资本化问题,记者致函采访阿特斯,截至目前,阿特斯未有回复。

(来源:中国网财经 叶浅 林朋)