山东

锂电池包、充电器及新能源汽车换电属于山东威达三大主营业务之一的新能源行业业务。在2021年,山东威达曾凭这一业务板块华丽“转型”,创下2004年上市以来的业绩新高。近年来,公司的新能源行业业务规模逐渐“缩水”,甚至影响到公司的经营业绩。

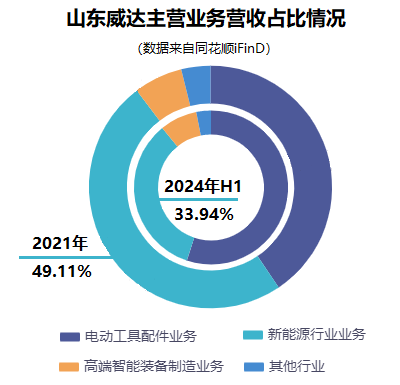

具体来看,2021年公司新能源行业业务的营收占比高达49.11%。2022年,这一占比进一步增至53.12%,之后便开始下滑。2023年与2024年上半年,这一占比分别下降至51.00%与33.97%。

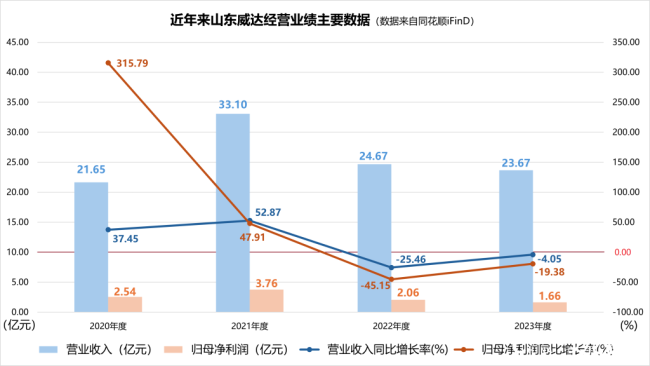

2021年,公司实现营业收入33.10亿元,同比增长52.87%,营收总额创上市以来新高;实现归母净利润3.76亿元,同比增长47.91%,是上市二十年以来唯一一个利润超过三亿元的报告期。此后,随着新能源行业业务缩水,山东威达的业绩连年下降。

2022年度,公司新能源业务板块实现营业收入13.11亿元,同比下降19.37%。当期营业收入同比下降25.46%,归母净利润同比大幅下降45.15%。

2023年,公司新能源业务板块实现营业收入12.07亿元,同比下降7.88%,是三大主营业务中营收下降最多的板块。当期公司营业收入同比下降4.05%,归母净利润同比下降19.38%。

2024年上半年,公司电动工具配件业务营业同比增长33.71%,但新能源行业业务同比下降31.39%,导致报告期内公司营收仅同比微涨0.18%。利润方面,虽然止跌回升,实现归母净利润1.44亿元,但尚不及过往水平。

对于新能源业务规模持续缩水的原因,以及这一影响预计还将持续多长时间,风口财经致电山东威达,截至发稿,对方并未作出回复。

“窟窿”不好补

主营业务毛利率连续多年下降

虽然今年上半年,山东威达的业绩止跌回升,但是从现金流状况来看,公司实际盈利能力并没有财报看起来那么乐观。

短期来看,2024年上半年,山东威达实现归母净利润1.44亿元,同比增长101.36%,但经营活动现金流量净额同比下降18.18%,只有1.03亿元,远低于归母净利润。

长期来看,自2021年起,山东威达主营业务与综合毛利率持续下降。2023年,公司的毛利率为18.98%,创上市以来新低。

杨明燕曾公开表示,在“双循环”发展格局下,无论是做大国内市场还是开拓国际市场,最关键的是企业自身的核心产品要强。然而目前山东威达无论是主营业务的盈利能力还是整体业绩,与2021年的巅峰相比都还有不小的差距。

此前,杨明燕曾介绍,山东威达将重点从三个方面实现突破:一是坚持创新驱动,二是持续深耕主业,三是加速转型升级。

由内向外,这些都有待山东威达通过提升核心竞争力来一一实现。然而从研发方面来看,近几年山东威达受新能源汽车换电站业务收缩影响,导致相关研发费用持续下降,这或许也是导致公司产品市场竞争力不足的原因。

由外向内,这些都需要资本支撑。但从现金流与货币资金来看,近年来山东威达的资金积累与营收态势相背,重回巅峰之路或许并不好走。

(来源:风口财经)