山东

同时,在投资端,2023年,华安保险投资收益2.41亿元,同比下降58.03%。截至2023年末,其投资收益率、综合投资收益率分别为-2.57%、-0.33%。

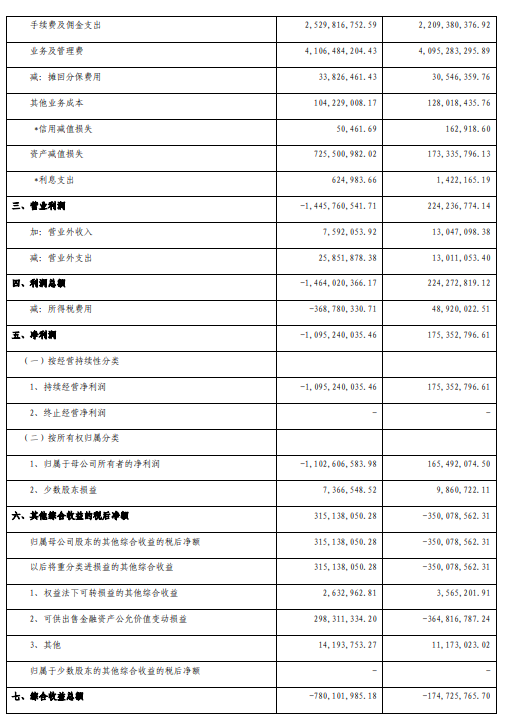

对于净利润大幅下滑的原因,华安保险表示,受市场环境及行业周期的影响,公司在承保方面综合成本率偏高,资产配置策略与投资市场相比出现了一定的偏差,投资收益率偏低,导致公司整体利润有所波动。

另据华安财险2024年一季度偿付能力报告和二季度偿付能力报告,今年上半年,华安财险实现保险业务收入78.72亿元,同比下降15.7%;净利润0.83亿元,较去年同期0.26亿元有了大幅增长。不过,单季度来看,华安财险在一、二季度分别实现净利润1.57亿元、-0.74亿元,业绩波动较大。

风险综合评级连续多季度为C,出局互联网保险

业绩承压的同时,华安财险的偿付能力表现也不乐观。公开资料显示,截至2023年末,该公司核心、综合偿付能力充足率分别为74.78%、115.13%,均较上一季度末下滑超20个百分点。进入2024年,截至二季度末,华安财险的核心偿付能力充足率、综合偿付能力充足率稍有提升,分别为91.51%、135.60%。不过,根据国家金融监督管理总局最新披露的数据,截至今年二季度末,财产险公司的核心、综合偿付能力充足率分别为210.2%、237.9%。也就是说,华安财险在偿付能力这项指标上与行业平均水平还相差甚远。

与此同时,自2022年一季度风险综合评级从B类下降至C类之后,华安财险已经连续多个季度维持在C类不变,为偿付能力不达标公司。受此影响,根据日前金融监管总局新印发的《关于加强和改进互联网财产保险业务监管有关事项的通知》,对于财险公司开展互联网业务准入门槛有所降低,华安财险因偿付能力不达标,无法从事互联网财险业务。

业绩承压,偿付能力不及行业平均水平,合规问题又多发,不知新上任的总经理能否顶住这诸多压力,能有所突破。

(来源:大众新闻·半岛新闻)