山东

自从昔日东阿阿胶灵魂人物秦玉峰退休后,华润操盘下逐步出清东阿阿胶的历史风险及规范公司治理。自白晓松接手东阿阿胶董事长后,东阿阿胶被华润完全控盘。这两年,东阿阿胶的经营得到明显改善,公司业绩重现稳步增长。

目前,随着任辉、王延涛申请辞去公司副总裁职务,东阿阿胶的高管团队中只有刘广源、李新华两名副总裁来自“东阿系”,包括新总裁孙金妮在内的其他高管均有“华润系”履历。

疑问在于,频繁换帅是否会对企业战略的延续性和发展稳健度产生负面影响。毕竟在2023年,公司刚刚提出“1238”战略,旨在实现药品、健康消费品双轮驱动。对此,东阿阿胶日前回应媒体称,“此次变动是正常的人事变动,公司在业务开展方面依然会沿用之前的既定战略,即‘1238’战略,短期内不会涉及到调整问题”。

业绩转暖难掩销售费用隐忧,增加研发投入考验新帅功力

程杰接棒后,企业发布的第一份财报看上去还算“漂亮”。

10月30日晚,东阿阿胶发布了2024年第三季度财报,前三季度公司实现营业收入43.29亿元,同比增长26.28%;实现归属于上市公司股东的净利润11.52亿元,同比增长47%。其中第三季度实现营业收入15.81亿元,同比增长25.38%;净利润4.14亿元,同比增长63.75%。

然而,业绩增长背后却有隐忧。

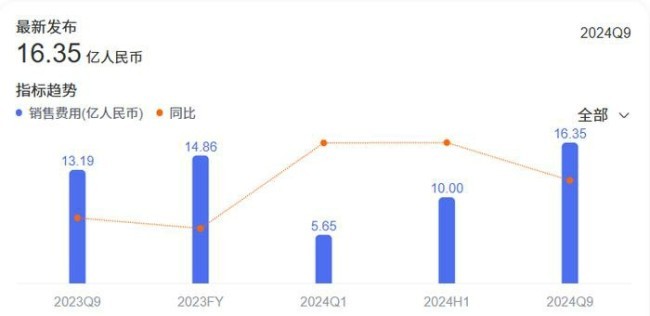

从财务数据来看,东阿阿胶的研发费用并不高,仅6482万元,反观销售费用,前三季度达到了16.35亿元,在中药企业中排名第十,较半年报时排名还提前了一位。

药企的销售费用主要包括学术推广等市场费用、员工薪酬与福利、差旅办公费、股权激励费用等,一般而言,前两项占绝大部分。在医药反腐的持续推进下,医药创新生态也在发生变革,高水平合规将助推医药产业可持续发展筑牢根基。与此同时,上市药企销售费用也持续受到监管机构和投资者关注。

自2020年起,东阿阿胶销售费用连续多年远超归母净利润。2020年至2023年,公司销售费用分别高达8.38亿元、10.14亿元、13.18亿元、14.86亿元,而同期归母净利润则分别为4329万元、4.40亿元、7.80亿元、11.51亿元。

具体从2023年来看,在14.86亿元的销售费用中,市场推广费为7.38亿元,占比接近一半。职工薪酬、广告费分别为2.66亿元、3.38亿元,占比分别约17.90%、22.75%。

而布局抖音等线上销售渠道是东阿阿胶近年来营销发力的重点,而企业在产品宣传推广方面的把控有些“失控”。一个著名案例是,今年1月,因在抖音直播间宣称6岁以上小孩可食用阿胶,并利用虚假或引人误解的价格手段诱骗消费者下单,东阿阿胶全资控股公司——东阿阿胶电子商务(北京)有限公司被北京市市场监管部门罚款11万元。

随着华润系对管理层的全面接管,公司主业重回消费赛道似乎是必然的选择。一位业内人士分析认为,东阿阿胶最大的危机可能是市场对阿胶的整体偏好转移,以及销售费用的高企。从滋补圣药到轻滋补、养生甚至美容保健,需要营销策略的大转变。去年东阿阿胶和太平洋咖啡联名阿胶咖啡,最终没能推广开,这可能意味着阿胶的深度开发难度很大,仅靠营销推广植入理念还不够。

对于程杰来说,任期内能否推动东阿阿胶加大研发投入,降低销售费用支出占比,是摆在面前的一道严峻课题。

(来源:今日头条@新黄河)