山东

张裕A给出的解释是,“近几年受各种因素共同影响,国内葡萄酒市场竞争十分激烈,加之受其他优势酒种挤压日趋严重,葡萄酒消费量持续下滑,大量葡萄酒生产经营企业亏损进一步加大,甚至部分葡萄酒企业被市场淘汰,目前尚无行业反转的明显迹象”。

对于国内葡萄酒市场,记者此前曾致电张裕A证券事务部,相关负责人表示,“总的来看还是比较困难,现在还看不出好转的迹象”。

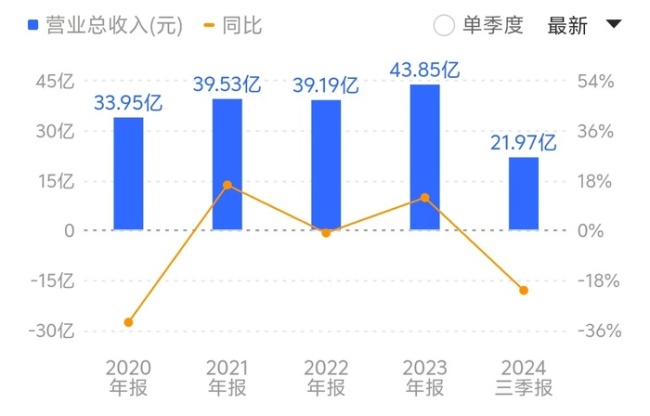

要想完成全年47亿元目标,四季度营收需达到25亿元。来源:同花顺

根据张裕A限制性股票激励计划以及2023年财报中披露的业绩目标,2024年的营收目标是不低于47亿元,且将主营业务成本及三项期间费用控制在37亿元以下。

如今来看,张裕A2024年前三季度实现营收不足22亿元,要想完成全年47亿元目标,四季度营收需达到25亿元,在如今的大环境之下简直犹如天方夜谭。

不过值得一提的是,2023年张裕A也是通过“四季度冲刺”才压哨完成首年股权激励的业绩考核目标。然而,转年来到2024年一季度,张裕A业绩却同比大幅下降,这也一度引发了投资者对于公司调节业绩的质疑。

截至2023年上半年末,张裕A实现营收19.67亿元,较全年43.30亿元的营收目标完成率仅45%。而得益于四季度业绩爆发,公司才压哨完成全年业绩目标(43.85亿元)。

对此,张裕A董事兼总经理孙健回应称,“这个反差首先可能更多地反映了市场真实的现状,因为2024年市场行情确实比较差”。

对于营收数据的真实性问题,孙健强调,“可以肯定地说,我们所有的经销商业务都是把钱收到账上,然后再启动发货,货离开我们仓库的时候,仍然不开发票。要在货物得到了经销商签收、实现了货权的转移这一刻以后,才能够开具发票,我们严格按照这个制度来执行”。

(文/牛其昌)