山东

进入2024年,光威复材业绩持续承压,前三季度实现营业收入19.02亿元,较上年同期增长8.90%,而归属于上市公司股东的净利润6.15亿元,较上年同期下降1.00%。

其中,包括拓展纤维和内蒙古光威在内的碳纤维板块主要受装备用碳纤维业务需求稳定增长、工业用高性能碳纤维业务受行业供需失衡、产品市场价格下降等综合影响,实现销售收入11.47亿元,较上年同期增长3.76%;通用新材料板块受渔具等应用场景需求下降和市场竞争的影响,产品价格下滑,贡献收入下降,实现销售收入1.84亿元,较上年同期下降10.15%。

业绩承压之下,光威复材的“大合同”实际已有端倪。在2024年10月份举行的路演活动中,就有机构对光威复材呼之欲出的“大合同”表示期待。

在10月27日的路演中,光威复材回应称,“现阶段大合同尚未签订,主要是与以往年度签订的大合同仅涉及到单一产品不同,本次大合同涉及的产品型号、主机厂较多,需要多方协调,目前洽谈已接近尾声,进展较为顺利,后期会尽快签订”。

光威复材还表示,大合同签订滞后是公司过往也经常遇到的情形,经与会计师沟通,公司按照订单进行收入确认,所以大合同未签订不影响三季度收入确认。

而在2024年8月的投资者活动中,光威复材也曾表示,“预计大合同会在三季度末或四季度初完成签订”。如今随着“大合同”到手,光威复材2024年业绩承压的局面或将得到扭转。

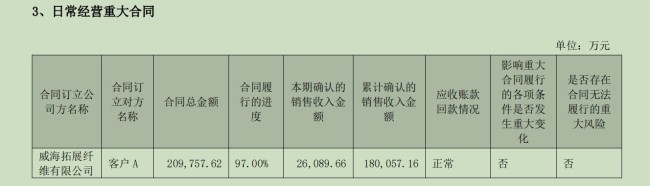

公司在手的超20亿订单已基本执行完毕。来源:光威复材半年报

记者注意到,从光威复材历年财报来看,公司在手的超20亿订单目前已基本执行完毕。截至2024年上半年,客户A的合同已履行97%,当期确认销售收入约2.61亿元,累计确认收入18.01亿元。

谈及明年经营业绩的展望,光威复材称,公司一直处于稳定增长的趋势,仅2023年净利润下滑6.54%。公司整体发展因业务结构、产品战略、市场定位等原因呈现结果较为稳健,明年具体数据目前无法预测,但相信公司业务会继续呈现相对稳健的态势。

(文/牛其昌)