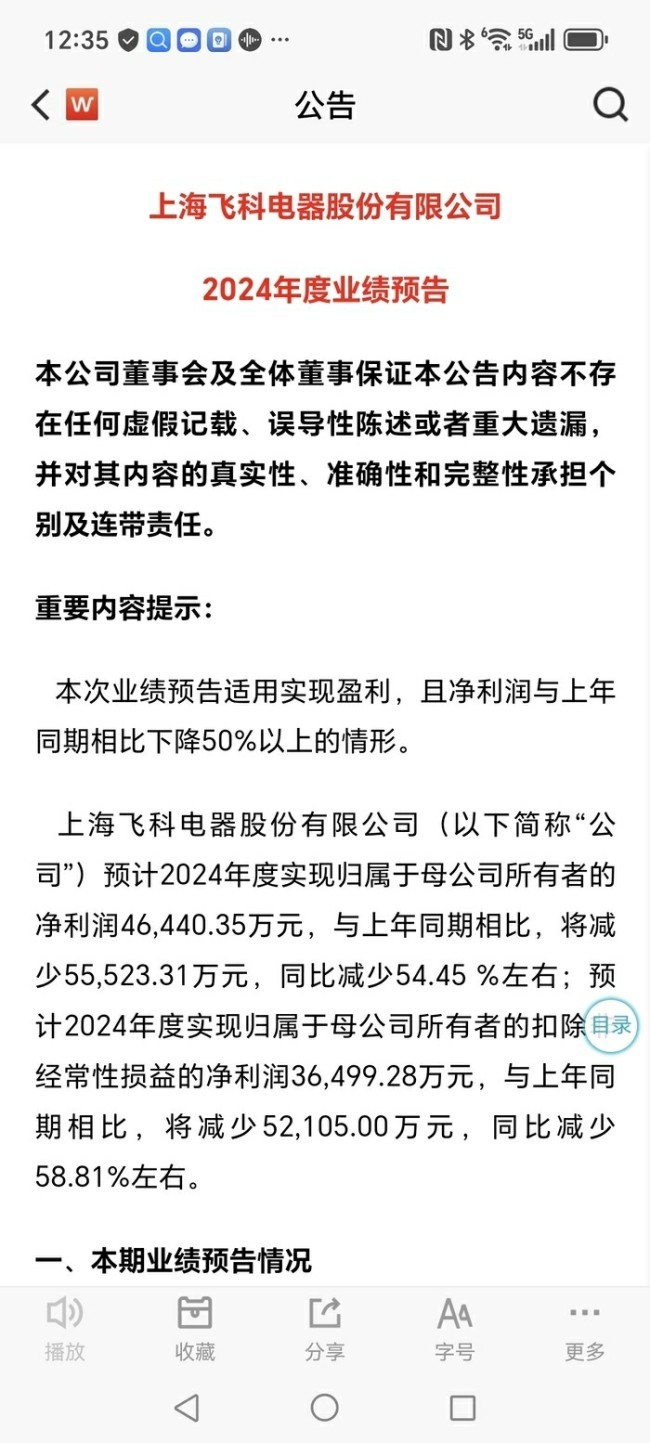

山东

国内“电动剃须刀之王”有些“转不动了”。近日,飞科电器(603868)发布2024年度业绩预告,预计2024年归母净利润4.64亿元,同比下降54.45%;扣非净利润预计3.65亿元,同比下降58.81%。在谈到业绩亏损原因时,飞科方面提到两点:双品牌结构战略调整的市场衔接过渡期以及消费环境变化的双重影响,导致公司经营情况在本报告期承压;报告期公司收到的政府补助相比去年有较大金额减少。

然而,“甩锅”补助减少的理由显然缺乏说服力。在业内看来,核心创收业务单一,缺乏“爆款”品类,同时核心产品销量增长停滞甚至下滑,这或许才是导致飞科电器利润大幅度下滑的关键所在。值得一提的是,这是自2016年上交所挂牌上市以来,飞科净利润下滑幅度最大的一次业绩。

去年四季度单季首次亏损,市值较历史高点蒸发超50%

谈及电动剃须刀领域,飞科品牌可以说是家喻户晓。在官方叙事中,它将自身定位为一家集个人护理电器、生活电器及厨房电器等智能时尚电器的研发、制造与销售为一体的综合性企业。

回望过去,2016年4月,飞科电器曾作为“A股首家个人护理电器上市企业”风光上市,巅峰时期公司市值超过300亿元。2016年,飞科电器创始人李丐腾家族以220亿元的财富名列当年胡润百富榜第95位,一度成为温州首富。

但步入资本市场后,飞科电器却有些步履艰难。2017年至2023年,尽管飞科电器的营收从38.53亿元增长至50.60亿元,归母净利润也从8.35亿元提升至10.20亿元,但仔细计算后发现,这七年间其营收和净利润年复合增长率均仅为个位数。

时至今日,飞科预告的2024年度业绩显示,归母净利润不仅较2023年的10.2亿元“腰斩”,更跌回2014年未上市时的水平。此外,公司去年第四季度单季净利润首次出现亏损,打破上市以来连续35个季度盈利的纪录。

资本市场方面,这份成绩单直接导致发布次日股价放量暴跌8%,其后连续四个交易日累计跌幅达15.77%。截至2025年3月10日,公司市值仅剩160亿元,较历史高点蒸发超50%,当前股价甚至低于2016年上市初期水平。

值得观察的是,飞科电器官方给出的亏损原因是“公司处于双品牌结构战略调整的市场衔接过渡期,以及消费环境变化影响”。然而,同样的说辞,在飞科电器2024年上半年财报发布的时候也出现过。

所谓双品牌战略,即飞科同时运营高颜值设计驱动的高端品牌“FLYCO飞科”,以及追求极致性价比的“POREE博锐”两大品牌。前者聚焦中高端市场,后者则进一步聚焦极致性价比运营,然而实际效果未达预期。在2024年半年报中,飞科电器曾直言,“受此战略调整市场衔接过渡期及消费环境变化影响,公司2024年上半年营业收入同比下降13.27%,归母净利润同比下降48.13%。”

核心产品竞争力下滑,“重营销轻研发”陷入创新困境

不仅品牌战略调整“失序”,在业内看来,其给出的甩锅政府补助减少的理由也缺乏说服力。飞科核心产品竞争力下滑导致营收吃紧,同时创新研发能力不足等才是“剃须刀之王”陷入业绩被动的深层原因。

众所周知,飞科主要以电动剃须刀和电吹风两大产品为主。其中,前者作为公司最早开拓的主打品类,目前仍占据营收大头,在公司的整体营收中占比超过六成。