山东

支架出厂价5万元,卖给医院12万元。2024年,心脉医疗因核心产品价格虚高,被医保局公开问询后,价格下调超40%,又因“忘填报表”被取消高新技术企业资格。在一系列风波过后,近日,心脉医疗(688016.SH)交出了一份“史上最差”成绩单。

年报显示,公司全年营收12.06亿元,同比微增1.61%;归母净利润5.02亿元,同比仅增长1.96%。这一增速与其过去四年的增长率形成鲜明对比。在2020-2023年,除2022年归母净利润增长12.99%以外,其余三年增长速度均超过30%。2024年,扣非净利润更是同比下滑14.43%。经营活动现金流净额在连续四年增长后,首次大幅下降33.08%至3.74亿元。

季度业绩“断崖式”下滑

报告期内,公司实现营业总收入12.06亿元,同比增长1.61%;营业成本3.26亿元,同比增长16.45%。归母净利润5.02亿元,比上年同期增长1.96%,扣非净利润3.95亿元,同比减少14.43%。投资者普遍分析认为,2024年8月,核心产品Castor支架因价格虚高问题被国家医保局点名后,公司调整了价格策略,这是导致2024年下半年业绩显著下滑的主要原因。

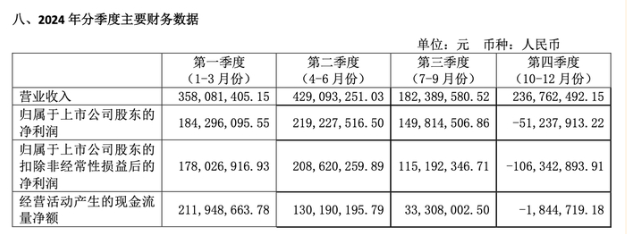

分季度来看,第四季度的表现尤其引人关注。2024年各季度营收分别为3.58、4.29、1.82、2.37亿元,同比变动25.4%、27.7%、-31.7%、-20.8%。

2024年下半年,国家医保局对主动脉支架类产品进行价格治理。2024年8月26日国家医保局发布动态《12家国内外企业重新制定胸主动脉覆膜支架产品价格》,将企业自主申报的最新终端挂网价格情况整体公开,涉及包括公司在内的12家企业。之后又组织属地医保局开展腹主动脉支架价格治理工作并于2024年10月11日落地执行。国家正在推行的集中采购政策也会对价格变化产生重大影响。业内分析认为,公司现有主动脉介入和外周介入产品均会受到影响,预计2025年国内市场承压明显。

值得一提的是,2024年,心脉医疗取消高新技术企业资格,因累计两年(2021年、2022年)未填报企业年度发展情况报表,被要求补缴企业所得税6223万元,并支付滞纳金690万元。2024年12月,心脉医疗补缴前述企业所得税,合计约6913万元。

2024年12月,公司重新取得高新技术企业证书,有效期三年。“工作失误,就当钱包掉了。”有投资者认为,尽管公司随后重新取得高新资格,并恢复15%优惠税率,但此“失误”暴露出内部合规管理的重大缺陷,对公司治理能力提出质疑。

基于此,2024年下半年营收业绩明显承压,主要系核心产品价格调整、补缴税款及滞纳金所致。现金流状况同步恶化,三、四季度经营活动现金流净额分别为0.33亿元和-184万元。

核心产品降价拖累业绩

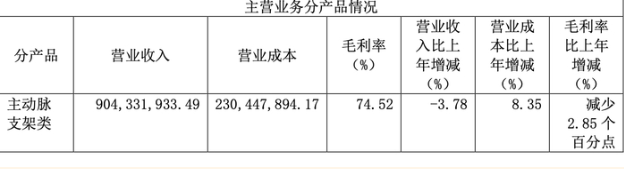

记者注意到,主动脉支架类产品年收入为9.04亿元,同比下滑3.78%,营业成本却同比增加8.35%,毛利率减少2.85个百分点。

2024年下半年,核心产品Castor支架的定价问题曾引发不小的舆论风波。据新黄河此前报道,有大量群众投诉该产品价格虚高,医保局对此表示“价格差距过大”“显著超出必要范围”,2024年8月,国家医保局首次以公开问询形式质疑其“出厂价5万、终端价12万”的定价虚高问题。

这是国内医疗器械领域史无前例的监管事件。最终该产品价格从12万元降至7.15万元,降幅达40.42%。心脉医疗表示,此前价格差主要源自多级分销体系中经销商承担的库存管理、术中支持、市场推广、培训服务等成本。此外,腹主动脉覆膜支架终端价下调约20%-35%。

2023年Castor支架销售额占公司总营收的38%-41%,但2024年未披露具体数据,公司仅称多款产品入院家数及终端植入量保持稳定增长,但由于下半年市场环境变化,公司部分产品价格及推广策略进行调整,因此全年销售额增速受到一定影响。

浙商证券研报认为,终端价下降或涉及短期渠道调整,对公司2024年收入利润增速或有短期影响,但终端价下降或助推产品渗透率提升,公司作为主动脉国内市场占有率连续多年排名国产品牌第一的企业,有望在市场扩容中加速放量,并且考虑公司产品强创新性以及新品持续商业化,长期成长性仍在。

研发投入大幅减少

从盈利能力来看,2021-2023年,公司主营业务毛利率分别为78.05%、75.18%、76.45%。2024年,毛利率首次降至75%以下,达到72.98%。心脉医疗指出,报告期内,公司主营业务毛利率变动主要受新产品持续推出带来的产品结构变化、原材料价格波动、场地搬迁、产品销售价格调整等导致的阶段性产量减少等因素影响。

销售费用、管理费用同比分别增长20.51%、69.73%。销售费用率、管理费用率同比增长2%和3.1%。

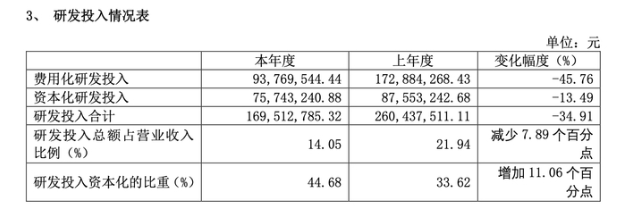

过去一年,心脉医疗大幅削减研发投入。研发费用率7.8%,同比减少6.8%,研发投入合计同比降低34.91%。心脉医疗解释称,研发投入减少主要系优化研发团队结构,评估优化项目商业化潜力,致力于提高研发投入产出比,带来研发投入绝对金额同比下降。其中,费用化研发投入同比降低45.76%,资本化研发投入同比降低13.49%。

2024年,研发人员共减少58人,平均薪酬35.5万元,同比增加10.78万元。

毛利率走低,但是在降本增效的加持下,费用率亦有所走低,对净利润影响有所抵消。业内分析认为,叠加综合税率有所提高,投资净收益大幅提升,因此净利率几乎持平。

国内业绩承压下,公司加快全球化进度。报告期内,公司海外营业收入实现1.64亿元,同比增长近100%,销售占比约13.6%,海外收入首次超过10%。此外,公司拟向全体股东每10股派发现金红利3.5元(含税)。

“心脉医疗核心产品调价,集采轮流覆盖,国内市场承压。”华安证券研报指出,心脉医疗的海外市场高速增长,股权激励彰显信心,预计未来三年营收同比增长超过10%,归母净利润稳步增长,2027年增长至21%,维持“买入”评级。

多家机构下调未来三年(2025年-2027年)的预计营收总额,但考虑到心脉医疗是国内血管介入龙头企业,竞争优势显著,未来有望凭借一系列主动脉以及外周介入创新产品维持高增长态势,仍维持“买入”评级。

(来源:新黄河)