山东

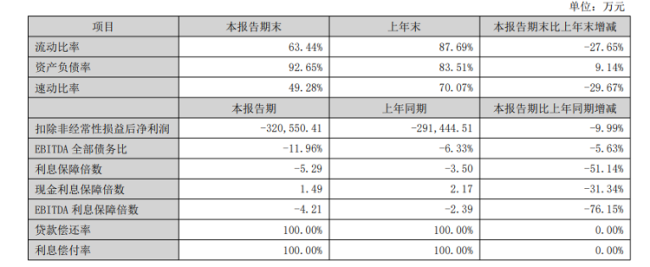

截至2024年末,康佳集团资产负债率攀升至92.65%,创近十年新高,也是首次触及90%关口上方。短期偿债压力尤为突出,流动负债达190.33亿元,而在手货币资金仅41.16亿元,流动比率与速动比率分别降至63.44%和49.28%,远低于安全阈值。此外,公司有息债务高达203.69亿元,受净利润大幅下滑,EBITDA利息保障倍数下探至-2.79倍,偿债能力严重不足。

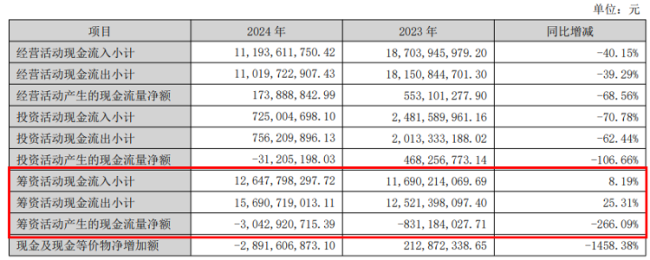

融资渠道同样趋紧,2024年筹资活动现金流净额为-30.43亿元,同比下降266.09%,主要因偿还债务支付现金增加。

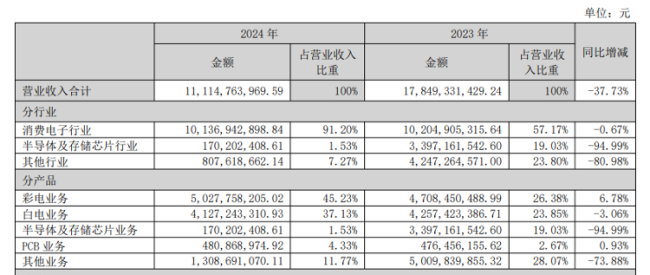

业绩疲软、持续亏损、债务压力庞大,康佳集团的危机根源或许在于自身的战略决策。其在2018年提出“消费电子+半导体”双轮驱动战略。但半导体业务方面,2024年营收暴跌94.99%至1.7亿元,毛利率-50.9%。康佳在财报中坦言,该业务仍处产业化初期,未能形成规模效益,导致收入断崖式下滑。