山东

截至2024年上半年,公司约336亿元的总资产中,境外资产规模占比高达99.9%,系A股唯一一家实现油气上游全产业链国际化运营的上市公司。

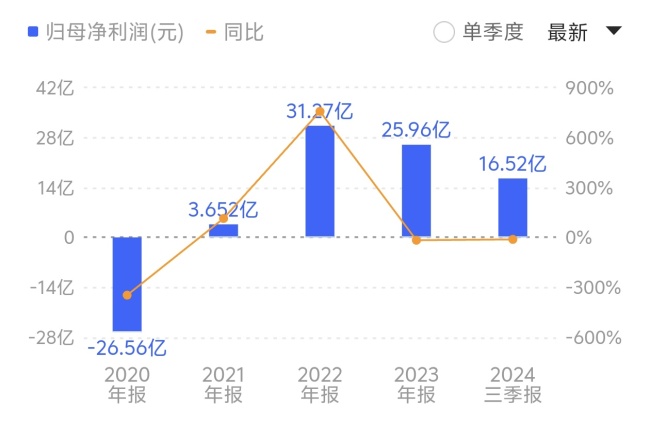

从业绩来看,作为A股稀缺的上游油气民企,ST新潮自2017年以来业绩大幅增长。其中,公司营业收入由2017年的15.23亿元增长至2023年的88.49亿元;净利润由2017年的3.67亿元增长至2023年的25.96亿元。

在此背景下,ST新潮净资产由2018年末的148.2亿元增长至2024年三季度末的215.84亿元,超过当前市值。截至去年上半年,公司经营活动产生的现金流量净额达34.81亿元,每股净资产3.11元,这甚至高于此前汇能海投和金帝石油3.10元/股的要约收购价格。

公司近年来业绩大幅增长。来源:同花顺

公司货币资金达到30.08亿元,较五年前增长超过250%。来源:同花顺

不仅如此,截至2024年三季度末,公司资产负债率已降至36.46%。与此同时,公司仅账上的货币资金就达到30.08亿元,较五年前增长超过250%。

“新潮能源拥有稳定的油气资源储备,油气资源可以实现在美国‘当地产当地销’,不受国际贸易变化的影响。在通胀的大背景下,这一资产结构使其成为能源企业拓展国际资源版图的理想标的。尤其对伊泰B股等‘不差钱’的煤炭企业而言,收购ST新潮可快速切入油气赛道,实现能源多元化布局。”一位并购领域资深人士表示。

然而,业绩高增的ST新潮掣肘于公司治理问题,长期处于无实控人、无控股股东状态,公司股价也一直低迷。

截至2024年三季度末,ST新潮前十大股东持股较为分散,累计持股比例仅为36.41%。最大股东宁波国金阳光股权投资中心的持股比例仅6.39%,二股东北京盛邦科华持股比例为5.51%。而且,由于汇能系去年违规举牌被限制表决权,这也进一步加剧了公司控制权的真空。

雪上加霜的是,2024年4月,由于认为全资子公司在实施资产出售时,未按照规定事先取得上市公司批准,会计师事务所还对新潮能源出具了否定意见的《内部控制审计报告》,公司自此被“ST”。

前述并购领域人士表示,“ST新潮被各路资本围猎的根本原因,一方面在于公司资产质量优良,海外油气田业务持续贡献良好现金流;另一方面,公司治理结构分散,长期无控股股东和实控人,进而价值被低估,这种治理缺陷反而成为资本竞逐的‘机会窗口’。”

另据一位长期关注新潮能源的私募基金经理表示,从伊泰B股与金帝石油的竞购溢价也可见一斑,这足以反映出资本对ST新潮资产重估潜力的认可。

面对资本的围猎,ST新潮管理层的态度是外界关注焦点。

记者注意到,在伊泰B股披露竞争要约收购后,有新潮能源内部人士感叹道:新潮能源就像个“俊寡妇”,一面是挥之不去的流言蜚语,一面是纷至沓来的各路资本。

在新潮能源内部人士看来,从治理结构优化的角度来看,出现一个有建设性、善意的控股股东,对公司而言其实是一件积极的事情。

“只要合法合规,我们肯定会配合你去走相应的流程,不管是金帝石油发出的要约收购,还是此次伊泰B股的竞争要约,我们都如实按照上市公司收购管理办法披露相关信息。”前述接近新潮能源的内部人士表示,上市公司和股东肯定是站在同一个维度上去考虑问题的。