山东

近日,家住山东济南章丘区的俎先生向媒体投诉平台反映,2013年和2017年,他在泰康人寿保险业务员的推销下,为两个孩子各买了一份“分红型”保险。俎先生表示,当时业务员宣传“保险‘利率’比银行高、有病保病、无病存钱,只要交满年限,就可以退还‘本金’”。

俎先生称,截至目前,他已经向泰康人寿交纳了9万多元的保费。然而,当他去保险网点询问,得到的答复却是没有“本金”,若选择退保,仅能拿回6万多元。这让俎先生直呼“上当”。记者查看涉事保险材料发现,关于“本金”的表述,曾在“保单贷款”中提及。所谓的“本金”应为“保费”,俎先生如果现在退保,需承担经济损失。

对于上述情况,泰康人寿则回应,业务员推销话术系个人行为。目前,记者将该线索已反映至国家金融监督管理总局山东监管局。

亲属业务员卖“分红险”,承诺“返本金”成空谈

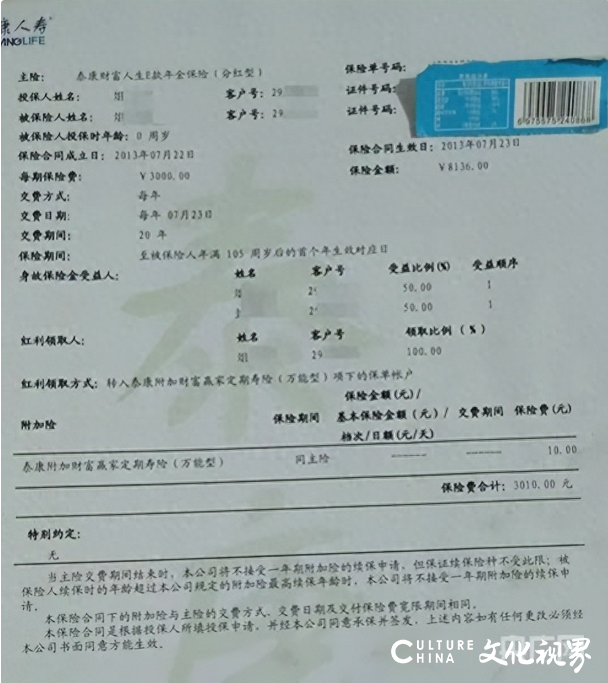

泰康人寿泰康财富人生E款年金保险(分红型)保单(央广网发受访者提供)

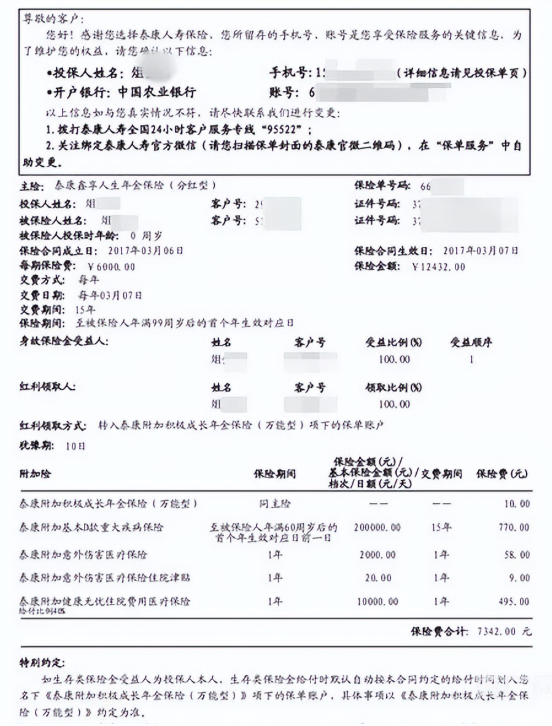

俎先生为孩子购买的保险,分别是泰康人寿泰康财富人生E款年金保险(分红型)和泰康鑫享人生年金保险(分红型)。俎先生向记者提供的保险材料显示:泰康财富人生E款年金保险(分红型)每期保险费为3000元,交费期间为20年,该份保险合同生效日为2013年7月23日;泰康鑫享人生年金保险(分红型)每期保险费为6000元,交费期间为15年,保险合同生效日为2017年3月7日。

泰康鑫享人生年金保险(分红型)保单(央广网发受访者提供)

俎先生说,这两份保险均由时任泰康人寿保险业务员王某某出售,而这个王某某,和俎先生还是亲属关系。“当初业务员王某某就说,这个保险有病保病,没病当存钱,孩子上学,结婚都能提钱,交满期限以后,能退还‘本金’。”就这样,俎先生说自己在没看到保险单的情况下,基于对王某某的信任,“糊里糊涂”地购买了上述两款保险。

俎先生回忆说,2019年前后,他在泰康人寿线下网点得知,前述两笔保险不能退还“本金”,但当时有其他事情要处理,保险的事情就被搁置了。直到今年,俎先生在泰康人寿的线下网点,再次被告知这两款保险不能退还“本金”,他才意识到问题的严重性。俎先生说,从2013年到2025年,他交纳上述两款保险和附加险的费用已经超过了9万元。

此后,俎先生与泰康人寿线下网点协商。“保险公司说能给我退6万多元,这个方案我不同意,我亏得太多了。”“保险公司业务员一直是强调能退‘本金’的,不然我也不会买,现在回过头来说不能退,这不就是骗人吗?”俎先生说。

两款打着“分红”旗号的保险,到底能不能退“本金”?记者查阅泰康财富人生E款年金保险(分红型)条款和泰康鑫享人生年金保险(分红型)保单看到,有关“本金”的表述出现在保单贷款场景中。

而俎先生口中的“本金”应为保费,若想退还两款保险的保费,需满足以下规定:在犹豫期内,签收合同次日零时起10日内申请,扣除不超10元工本费后可全额退保;犹豫期后,向保险公司申请,退还合同终止时的现金价值。现金价值是根据精算原理计算的保单价值,初期通常低于已交保费,退保会导致损失。

业务员话术涉嫌误导,泰康人寿回应系个人行为

既然条款、保单中对退保事宜已有介绍,业务员在售卖保险时,是如何告知俎先生的?日前,记者致电当年向俎先生销售保险的王某某:“当时按照我理解,不是说还本金,是到期以后能取出来。”记者询问保险公司要求的话术及具体销售话术,王某某称因时隔久远,已经无法记清。然而,当记者问及他销售保险时是否仔细研究过保单条款,以及为何俎先生在看到保单后没有及时退保,王某某表示:“哪有客户看保险合同的,看也看不明白,合同条款那么多,正常跑保险的业务员都看不太明白。”

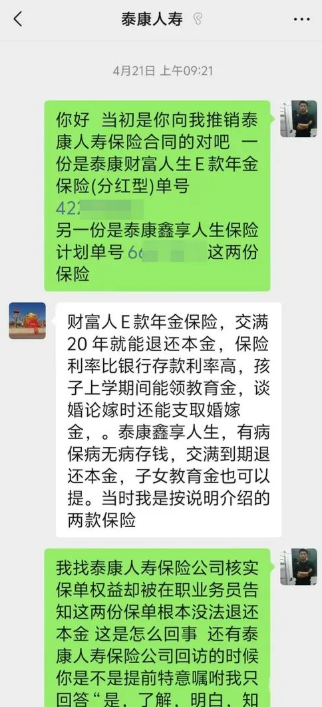

俎先生与王某某的微信对话(央广网发受访者提供)