山东

“曹操”,急着上市。

近日,曹操出行有限公司(以下简称“曹操出行”)通过港交所上市聆讯,计划全球发售4417.86万股股份,估值约228.23亿港元。

尽管坐拥“网约车老二”的江湖地位,曹操出行的市场份额却仅有5.4%,与老大滴滴70.4%的市场份额差距悬殊。

三年亏损52亿元,资产负债率常年超过200%;严重依赖聚合平台,佣金暴涨,缺少定价权等问题也如悬在曹操出行头上的达摩克利斯之剑。

此外,作为用户体验至上的出行平台,曹操出行却屡次被投诉司机无证运营,订单合规率在头部出行平台中排名倒数,并多次触发监管,种种挑战为其资本化之路增添了沉重负担。

图源:新浪微博

三年累亏超50亿

市占率不足滴滴1/10

曹操出行是吉利集团孵化的中国网约车平台,2015年诞生于浙江杭州。IPO前,吉利控股创始人李书福通过全资控股的Ugo InvestmentLimited持股83.9%,因此这也是李书福的第11个IPO。

作为吉利在新出行领域的首家上市公司,曹操出行被寄予“助力集团打造新能源汽车共享生态”的厚望,但厚望之下的表现却难言乐观。

从整个大环境来看,根据2024年GTV(总交易额)数据,市场份额最大的滴滴占比70.4%,曹操出行的市场份额虽然排名第二,但仅为5.4%,不足滴滴的1/10。况且,排名第三的T3出行市占率5.3%,与曹操出行近乎贴身肉搏,其余排名前五的平台首汽约车市占率2.8%,享道出行市占率2.1%,也并未与曹操出行拉开实质性差距。

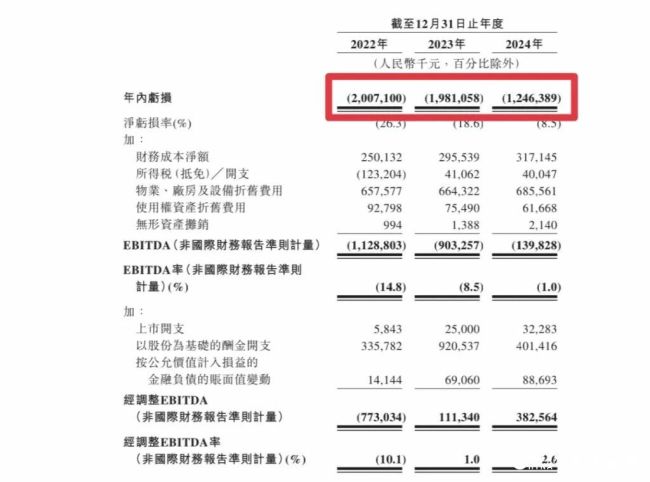

前有劲敌,后有追兵的压力之下,曹操出行也并没有赚到钱,据招股书披露,2022至2024年,曹操出行分别实现营收76.31亿元、106.68亿元、146.57亿元;毛利率-4.4%、5.8%、8.1%;净亏损20.07亿元、19.81亿元、12.46亿元,三年累亏52.34亿元。具体到业务构成。出行服务连续三年贡献了超过90%的收入,车辆租赁和车辆销售占比不足10%。

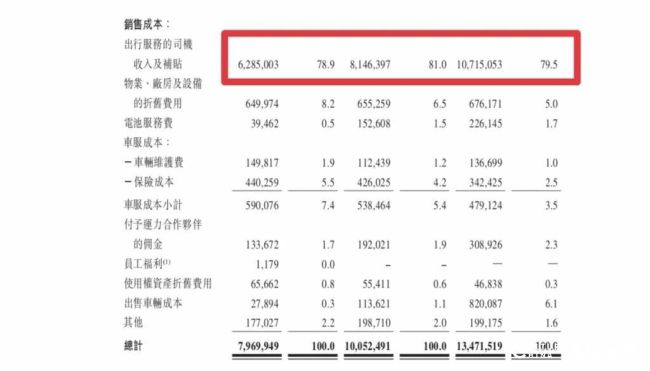

连年的亏损与其重资产的经营模式密切相关,与滴滴等平台模式不同,曹操出行选择了B2C重资产模式,在该模式下,公司直接购买并提供车辆,同时招募专属司机(称为附属司机)提供服务,或将车辆租赁或出售给运力合作伙伴、车队运营商和司机。

这种深度参与资产和人力管理的模式带来了更高的成本,主要包括支付给(自有或合作)司机的成本与补贴、支付给运力合作伙伴的佣金,以及公司持有车辆的折旧和维护费用等。招股书显示,过去三年,仅支付给司机的相关成本和补贴就分别高达62.85亿元、81.46亿元和107.1亿元,呈持续攀升态势。

为此,曹操出行近年来致力于降本增效,毛利也实现转正,并在2024年达到8.1%。

超85%订单来自聚合平台