山东

自助贷新规划出24%利率红线后,一些平台通过绑定会员权益、担保费用等方式,变相突破24%的利率限制、推高借款人的综合成本,目前,监管正在摸底助贷权益类产品。

最近,一款名为“花鸭借钱”的贷款产品就因此类乱象遭媒体曝光,借款1.4万元担保费高达3000元。记者注意到,“花鸭借钱”APP下载量达到几千万,目前看上述乱收费现象依然不止,众多用户投诉其胡乱收取会员费、担保费用等。

花鸭借钱APP的运营主体为黑龙江晟唐互联网小额贷款公司(简称:晟唐网络小贷),该平台注册资金3亿元,最初属于瀚华金控,2020年被P2P平台PPmoney关联电商分期平台“花鸭商城”花了3.59亿元收购。尽管晟唐网络小贷背后的PPmoney股东已退出,但花鸭借钱依然带有P2P的痕迹。

官网显示:花鸭借钱”成立于2014年,是正规互联网小贷持牌机构。主要面向年轻人提供个人消费信贷服务,为年轻一代打造创新消费信贷模式。目前,花鸭借钱在华为商城下载量突破1700万、小米商城下载量达到800万,几家平台的下载量合计达到几千万级。

“花鸭借钱”官方宣称其息费超低,年化利率10.95%-35.9%,然而不少用户却发现,花鸭的真实利率水平却明显高于该上限。

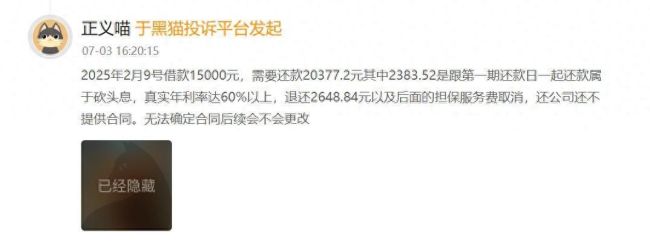

有借款用户在黑猫投诉上表示,借一万本金要还一万六,综合年利率达到60%。还有借款用户表示,今年2月9号借款15000元,需要还款20377.2元,其中2383.52元是跟第一期还款日一起还款,质疑其属于“砍头息”,真实年利率达60%以上。

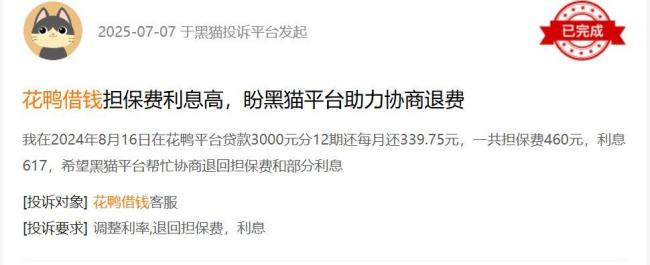

记者发现,花鸭的真实利率之所以高,在于借款流程中有未被告知的担保费及服务费等额外收费。有借款用户在黑猫投诉上称,借了7000元,还款时发现有担保费1577.45元,还有一项咨询服务费131.50元。