山东

如何走出“增收不增利”的困境,是来伊份(603777.SH)当下最需要解决的问题。

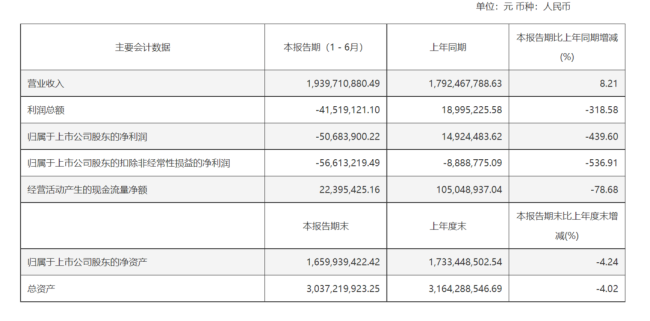

8月26日晚间,来伊份披露2025年半年报称,上半年实现营业收入19.4亿元,同比增长8.21%;归母净利润-5068.39万元,同比由盈转亏;基本每股收益-0.15元。扣非净利润为-5661.32万元,同比下降536.91%;经营活动产生的现金流量净额为2239.54万元,同比下降78.68%。

来伊份表示,上半年归属于上市公司股东净利润较去年同期下降439.60%,主要系公司销售毛利额下降所致;归属于上市公司股东扣除非经常性损益的净利润较去年同期下降536.91%,主要系公司销售毛利额下降所致;经营活动产生的现金流量净额较去年同期减少78.68%,主要系公司销售毛利额(商品销售时移动平均成本与售价之间的差额)下降所致。

作为国内最老牌的零食企业,来伊份的历史积淀比目前在A股上市的其他零食企业都要大得多。1999年,第一家来伊份门店在上海诞生,凭借着口味出众、品类繁多的坚果和零食,来伊份迅速蹿红。其产品覆盖坚果炒货、肉制品、豆制品、果干果蔬等近1400个品类。

凭借着更早深耕零食市场的优势,早年的来伊份在零食行业中占有绝对的主导地位。因此,当众多零食企业聚焦新零售的时候,来伊份依旧坚持以线下门店为重心,这也让其尝到了“苦果”。

面对困局,来伊份曾提出“万家灯火”计划,计划到2018年底实现超3300家门店,2023年门店规模达到1万家,未来目标加盟店数量占比将达到30-40%。

但截至2025年6月30日,其门店总数仅为2979家,同比减少14.2%。其中,直营门店1395家,占比47%;加盟门店1584家,占比53%。

来伊份表示,2025年上半年,国内休闲零食行业在宏观经济复苏不及预期、居民消费趋于谨慎的背景下,呈现需求承压、竞争加剧与结构升级并行的复杂格局,对市场拓展与盈利能力构成挑战。渠道红利显著消退,线上线下竞争持续加剧,获客成本攀升。

来伊份在2025年半年报中提到,公司线下实体门店、直营门店占有一定的比例,且大部分为租赁经营,可能面临营业场所租金提高、销售费用增加的风险,从而对经营业绩产生不利影响。2025年上半年,来伊份营业成本同比上升24.20%;毛利率由41.28%下降至32.61%,同比下降8.67个百分点。

战略调整方面,来伊份近期动作频频。2025年6月,其完成3022.36万元股份回购,但随即终止了第二期员工持股计划,原因是2024年业绩未达考核目标。

与此同时,来伊份的控股股东上海爱屋企业管理有限公司拟在2025年7月1日至10月1日期间,合计减持不超过1003.27万股,即不超过公司总股本的3%。

值得注意的是,自2019年起,其控股股东不断减持。上次减持是在2023年5月,上海爱屋企业管理有限公司通过大宗交易减持1.96%的股份,套现9193.8万元。而且,其曾因超比例卖出所持有的来伊份股份,未履行限售义务,被证监会采取责令改正的监管措施。

(来源:经济导报记者 刘勇)