山东

十余年IPO长跑未果,却接连遭遇业绩滑坡、风控失守与掌门人落马的三重打击,桂林银行深陷多重危机。

桂林银行2025年第三季度报告显示,该行资产规模突破6000亿元大关,但营收和净利润却分别出现2.45%和7.58%的同比下滑。与此同时,该行不良贷款率升至1.94%,拨备覆盖率降至120%,踩在监管红线上。

更为严峻的是,今年9月,桂林银行原董事长吴东因严重违纪违法被开除党籍和公职,其涉嫌犯罪问题已移送检察机关审查起诉。这家正在IPO辅导期的城商行,正面临业绩与治理的双重考验。

基金销售“无证上岗”

资产扩张难掩业绩疲软

从表面数据看,桂林银行仍保持着一定的增长惯性。截至2025年9月末,该行总资产达6056.21亿元,较年初增长5.06%。

然而,资产规模突破6000亿元的背后,深层的隐忧清晰可见。

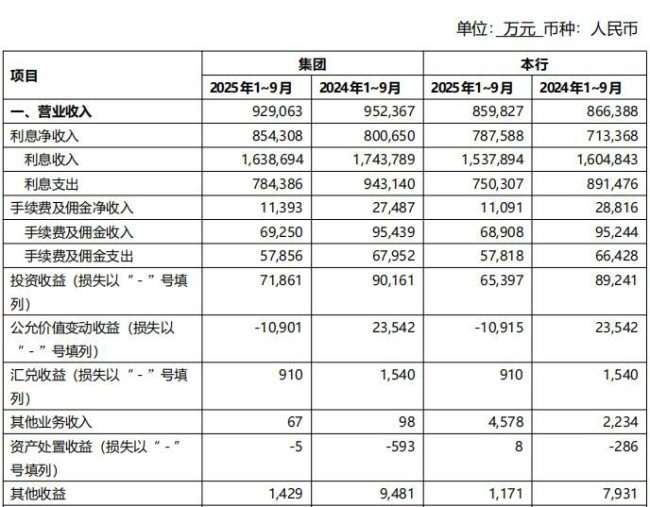

2025年1-9月,该行实现营业收入92.91亿元,同比下滑2.45%;实现净利润21.01亿元,同比降幅扩大至7.58%。

这一“收入利润双降”的局面在银行业虽非个例,但其降幅之大,仍值得警惕。

图片来源:桂林银行三季报

利润的“失血点”主要来自两方面:

其一,是利息净收入增长乏力。桂林银行利息净收入的改善主要得益于利息支出的下降,而非生息资产的有效扩张。财报显示,该行利息收入从2024年同期的174.38亿元下降至163.87亿元,降幅为6.0%;而利息支出则从94.31亿元降至78.44亿元,降幅高达16.8%。

利息支出的降幅远超利息收入的减少,这在表面上改善了净息差,却也反映出资产端收益能力的减弱。

图片来源:桂林银行三季报

其二,是中间业务呈现“断崖式”收缩,手续费及佣金净收入从去年同期的2.75亿元降至1.14亿元,同比暴跌了58.5%,业务结构单一的问题日益突出。

值得注意的是,桂林银行的中收业务短板在近期暴露得更加明显。11月7日,广西证监局对桂林银行出具警示函,直指其基金销售业务存在两大问题。

一是个别分支机构基金销售业务负责人、基金销售信息管理平台运营维护人员未取得基金从业资格;

二是基金销售业务负责人和合规风控负责人未对宣传海报出具合规意见书,且个别基金销售宣传海报未突出风险提示。

此次处罚暴露出桂林银行在基础业务环节的合规管理存在漏洞。

资本充足率全面下滑更是桂林银行面临的棘手问题。2025年三季度,该行资本充足率、一级资本充足率、核心一级资本充足率三项指标全线下滑,分别降至11.46%、10.47%、8.4%,较去年底分别下降了0.28、0.06、0.34个百分点。这对于一家怀揣IPO梦想的银行而言,无疑是一个关键的制约因素。

图片来源:桂林银行三季报

原董事长落马暴露治理漏洞

资产质量关键指标踩红线

在资产质量方面,桂林银行的表现同样不容乐观。

报告期末,该行不良贷款率为1.94%,较年初上升了0.20个百分点。与此同时,衡量风险抵补能力的拨备覆盖率却从132%大幅降至120%,已跌至监管要求的120%“红线”。