山东

阿维塔的上市筹备可谓雷厉风行,据企查查App显示,2025年9月29日,公司市场主体类型从“有限责任公司(外商投资、非独资)”变更为“股份有限公司”,意味着公司已完成股改,随后在11月便迅速开启了港股IPO征程。

作为长安汽车投资版图中的高端化品牌主体,阿维塔自成立以来已完成4轮融资,2024年C轮融资规模达到110亿元,投后估值达300亿元。

背靠长安、华为、宁德时代三方资源、技术的优势,也使其被业界称为“含着金钥匙出生”的车企。但透过招股书不难看出,光鲜背后是持续亏损的财务状况和仍未完成的营收预期,此次赴港上市被普遍解读为缓解资金压力的“紧急输血”之举。

“带病”冲刺,累计亏损113亿

交表的同时,招股书揭开了阿维塔资本化之路或布满荆棘:营收增长与持续巨亏并存,难以匹配其高端化定位的雄心。

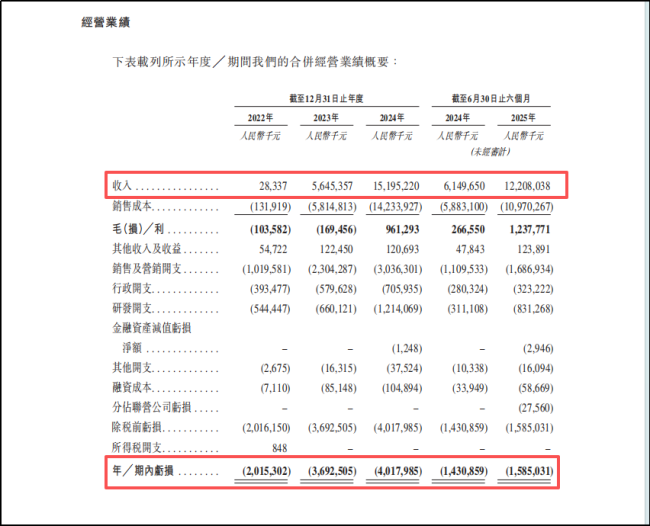

财务数据显示,2022年至2025年上半年,阿维塔的营收分别为2833.7万元、56.45亿元、151.95亿元,122.08亿元;期内净亏损则分别约20.15亿元、36.93亿元、40.18亿元和15.85亿元。2022年以来累计亏损约113亿元。

尽管营收实现爆发式增长(2025年上半年营收同比增长98.52%),但高额的研发和销售投入持续侵蚀利润,2022年至2025年上半年,阿维塔研发费用分别为5.44亿元、6.60亿元、12.14亿元、8.31亿元。此外,阿维塔线下门店数量从2024年底的313家提升到2025年6月底的560余家,总数近乎翻番,明显拉高了成本。

销量方面,2024年的累计销量为73606辆,并未完成当年制定的销量指标。尽管如此,2025年公司将销量目标大幅提升至22万辆,计划增幅超过200%,但前10个月累计销量仅完成约50%,连续8个月销量超1万辆,距离月均1.8万辆的目标仍有差距。

阿维塔目前主要的四款车型及参考售价

产品层面,目前阿维塔已推出四款主要量产车型,自称建立了有效覆盖高端豪华市场的均匀产品组合。虽一直定位高端新能源汽车品牌,也兼具智电化和制造优势,但阿维塔的市场表现缺乏爆款产品,销量主要依靠中低价车型,销量和口碑也未能闯进头部新能源车企范围。

售后投诉频繁,消费者口碑亟待修复

资本市场的压力之外,终端消费者的投诉也在持续侵蚀阿维塔的品牌口碑。从多个互联网投诉平台的投诉信息来看,阿维塔的消费者投诉高度集中于售后领域,涵盖维修服务态度差、问题处理推诿、承诺不兑现、维修不当造成二次损伤等多个方面。

记者获悉,有消费者购买“阿维塔07”后发现,首批车的雨刮器为非标接口,拆卸困难,市面上无通用备品,阿维塔商城售价为市面价格五倍以上,且长期缺货,对车主行车安全造成了巨大隐患。