山东

在全球造纸行业步入深度周期性调整的当下,行业巨头山东华泰纸业股份有限公司(以下简称“华泰股份”)于1月30日正式发布了其2025年度业绩预亏公告。

这份公告不仅揭示了过去一年宏观环境与行业波动给企业带来的挑战,更在字里行间透露出一家老牌纸企在逆境中自我革新、蓄势待发的战略定力。

作为国内造纸行业的排头兵,华泰股份在投资者互动平台上密集回应市场关切。从AI数智化应用到化工新材料布局,从70万吨浆项目的产能爬坡到股价破净后的市值管理,每一个回复都映射出公司试图在行业承压期实现“降本、提质、增效”的雄心壮志。

透视业绩波动,理性看待“预亏”背后的账面逻辑

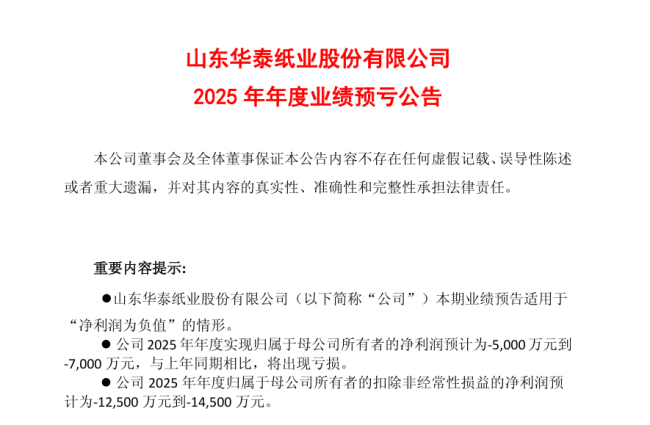

根据财务部门的初步测算,华泰股份预计2025年度归属于母公司所有者的净利润将出现-5,000万元到-7,000万元的亏损;扣除非经常性损益后的净利润则预计在-1.25亿元至-1.45亿元之间。对比上年同期盈利3,616.19万元的成绩,这一波动无疑触动了市场的神经。

从前三季度的业绩来看,华泰纸业累计营收为94.81亿元,同比减少1.49%;归母净利润为7258.66万元,同比大幅减少56.68%;扣非净利润为4074.64万元,同比锐减74.39%。

由此可见,第四季度的亏损额至少达到了1.2亿-1.4亿元之多,这与造纸行业第四季度的向上态势形成鲜明对比。

然而,剥开数据的外壳,我们会发现亏损并非系统性溃败,而是“行业周期、项目周期与财务审慎”三重因素叠加的结果。

首先,2025年全球纸品市场供需关系发生阶段性位移,受产品售价跌幅大于原材料降幅的影响,公司整体毛利率不可避免地出现了收缩。

其次,也是最关键的一点,华泰股份斥巨资投建的70万吨化学浆项目在2025年进入了投产初期。对于这种大体量的工业项目,产能爬坡与工艺磨合是必须经历的阶段,自产浆的规模效应尚未能完全对冲前期的固定资产折旧及财务支出。

此外,出于审慎性原则,公司对部分应收款项和存货计提了减值准备,这种“彻底清扫屋子”的做法,虽然在短期内压低了账面利润,却为2026年的轻装上阵打下了坚实基础。

核心项目落地,构建“浆纸一体化”的核心壁垒

尽管短期报表受压,但华泰股份的长期逻辑正在因核心项目的投产而变得愈发清晰。2025年11月27日,日照华泰15万吨高透伸性纸项目正式投产。在新品发布会现场,公司便与包装材料、文体用品等领域的领军企业签订了战略合作协议。这种“未产先售”的盛况,证明了公司在高附加值特种纸领域的极强话语权。

更为市场所关注的是70万吨化学浆项目的战略地位。长期以来,造纸行业的盈利能力受制于海外木浆价格波动。随着该项目的稳步达产,华泰股份的木浆自给率将实现质的飞跃。虽然公司并未对外界传闻的“年降本8亿元”给出定论,但其对原材料成本的压降作用已是板上钉钉。

配合日照华泰30万吨特种浆纸项目的推进,华泰股份正在构建一个“自产浆+高端纸”的闭环。

在“以纸代塑”的环保大背景下,高透伸性纸等高端产品将与自产浆形成成本耦合,成为公司未来业绩反弹的“核动力”。