山东

蓝帆医疗实控人近日向公司“输血”3.5亿元,这一举动背后,折射出公司当前面临的流动性压力与债务兑付挑战。

3月17日,蓝帆医疗股份有限公司(证券代码:002382.SZ,证券简称:蓝帆医疗)发布《关于实际控制人控制的主体向公司提供借款暨关联交易的公告》。公告披露,实际控制人李振平控制的主体拟向公司提供借款总额3.5亿元人民币,初始期限为一年,利率参照放款同期一年期贷款市场报价利率(LPR)。

图片来源:公告

虽然公告中将此次借款目的表述为“支持公司优化资金及负债结构”,但3月19日蓝帆医疗在接受记者采访时坦言,本次借款主要用于置换即将到期的债务。针对为何不选择银行借款而转向实控人,公司方面解释称:“选择向实际控制人借款,核心是借款的融资效率更高、条款更友好、支持确定性更强,资金可快速到位用于置换到期债务。”

债务结构隐忧:

短期偿债压力剧增

此次实控人借款的直接动因,正是为了应对迫在眉睫的债务置换需求。

从表面数据看,蓝帆医疗的资产负债率多年维持在40%左右,截至2025年三季度末,公司总负债为67.48亿元,杠杆水平似乎处于安全区间。然而深入剖析其负债结构发现,公司绝大部分负债集中在短期。

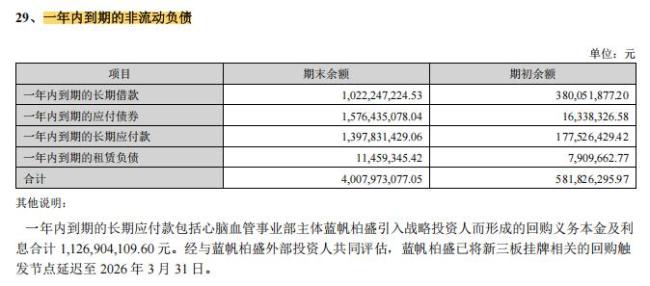

最新财报数据显示,截至2025年三季度末,蓝帆医疗的短期借款为4.27亿元,而一年内到期的非流动负债高达40.25亿元。两者相加,公司短期内需偿还的债务规模为44.52亿元。这一数据较2024年同期发生剧烈变化——彼时,公司一年内到期的非流动负债仅为5.37亿元,短短一年内增长了6.5倍。

图片来源:2025年半年报

针对债务短期化现象,蓝帆医疗向记者解释了三大成因:一是,公司于2020年发行的可转换公司债券将于2026年5月到期;二是,心脑血管事业部柏盛国际在被蓝帆医疗收购前的新交所私有化过程中产生的外币借款过往每3年进行一次续期,目前处在下次续期前一年;三是,蓝帆柏盛A轮融资潜在回购义务在合并层面确认为金融负债。

记者从2025年中报获悉,2025年上半年,公司一年内到期的长期借款增加6.42亿元,一年内到期的应付债券增加15.60亿元,一年内到期的长期应付款增加12.20亿元。其中,长期应付款的大幅增长主要源于心脑血管事业部主体蓝帆柏盛引入战略投资人所形成的回购义务。据披露,该部分回购义务本金及利息合计11.27亿元。尽管蓝帆柏盛已将新三板挂牌相关的回购触发节点延迟至2026年3月31日,但这笔巨额款项已进入“倒计时”阶段。

对此,蓝帆医疗表示,上述三方面事项有望通过下修转股价和提振股价促进转股或部分转股、继续进行贷款续期或置换、与相关投资者沟通达成妥善方案等方式,实现短期债务的明显降低。

图片来源:公司网站

在此背景下,实控人提供的3.5亿元借款虽能暂缓燃眉之急,但相对于44.52亿元的短期债务缺口,其覆盖面依然有限。此外,此次借款本身也带来了新的偿付压力。按最新一年期LPR 3.0%计算,一年后公司需偿还本息合计约3.605亿元。