山东

衡量企业短期偿债能力的关键指标——流动比率(流动资产/流动负债),亦发出警示信号。一般情况下,该指标低于1意味着公司流动资产不足以覆盖一年内到期的债务。根据2025年三季报数据,蓝帆医疗的流动比率约为0.87,较2024年同期的1.85出现断崖式下跌。更为严峻的是,若剔除存货影响,该数值仅为0.58(即速动比率)。这意味着,在不依赖存货变现的情况下,公司手头可立即用于偿债的资金仅能覆盖短期债务的不到六成。

融资渠道之问:为何转向实控人?

债务压力的背后,是蓝帆医疗主营业务的持续低迷与盈利能力的衰退。

作为高值耗材(心脏支架等)与低值耗材(医疗手套等)双轮驱动的医疗器械龙头,公司近年来深受行业周期波动影响。2024年,占公司总营收77.07%的健康防护产品板块营收为48.19亿元,但毛利率已降至5.27%;进入2025年上半年,该板块毛利率更是跌至-3.93%,陷入“卖得越多亏得越多”的困境。

与此同时,公司还面临税务调整带来的额外支出。今年1月30日,蓝帆医疗公告称,因跨境关联交易转让定价自查,需补缴税款及利息合计约1.96亿元,其中剩余应缴部分约1.41亿元将计入2025年度损益,直接侵蚀当期利润。

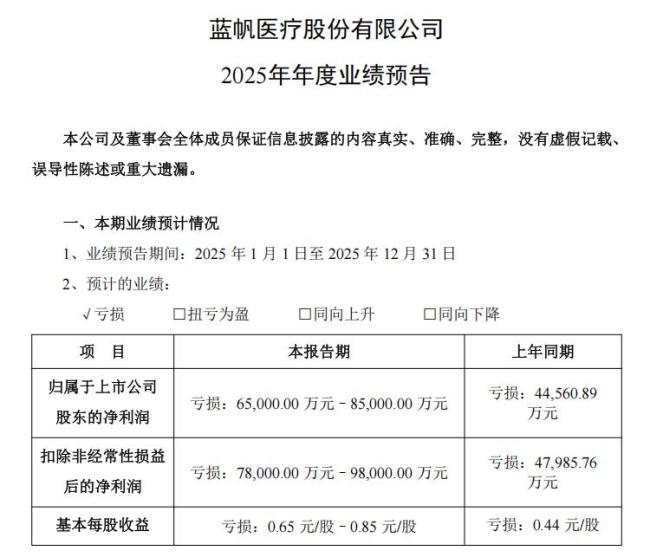

多重因素叠加下,蓝帆医疗的业绩表现雪上加霜。业绩预告显示,2025年公司预计净利润亏损6.5亿元至8.5亿元,扣非净利润亏损7.8亿元至9.8亿元,亏损幅度较2024年进一步扩大。

图片来源:2025年业绩预告

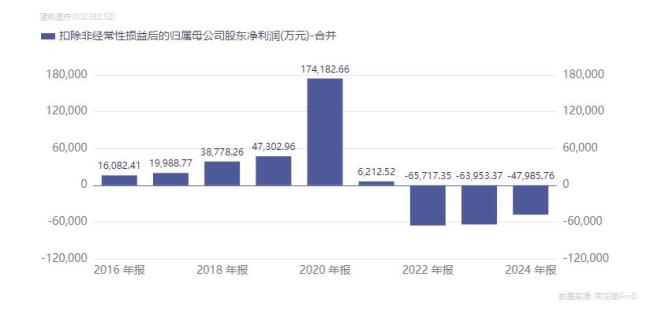

事实上,自2020年、2021年业绩短暂冲高后,公司已连续四年净亏损。2020年至2024年,公司扣非归母净利润分别为17.42亿元、0.62亿元、-6.57亿元、-6.40亿元和-4.80亿元,营收规模也从超80亿元回落至62.53亿元。

图片来源:同花顺

在巨额债务到期与持续亏损的双重挤压下,公司的现金流状况不容乐观。财报数据显示,2025年前三季度,公司经营活动产生的现金流量净额仅为2.27亿元。公司方面预计,未来随着经营情况的继续改善,有望继续贡献正向的现金流。

与此同时,公司依旧保持着高强度的投资节奏。2025年前三季度,投资活动产生的现金流量净额为-8.63亿元。蓝帆医疗表示,公司2025前三季度投资相关的现金流出主要指在建上海科创总部项目以及其他在建项目付款。

需要关注的是,2025年前三季度,蓝帆医疗筹资活动产生的现金流量净额仅为0.63亿元,去年同期这一数字为16.10亿元,降幅显著,这也引发了市场对于公司外部融资渠道是否通畅的质疑。

对此,蓝帆医疗对记者回应称,2025年12月底,公司已审议通过2026年度综合授信额度不超过人民币30亿元,与各主要合作银行保持良好合作关系,目前授信使用情况正常,剩余可用授信额度充足,能够满足公司日常经营与偿债资金需求。

尽管公司方面对银行渠道充满信心,但在筹资现金流大幅缩水、短期债务集中到期的现实面前,实控人的这笔“救急”借款,能否真正帮助蓝帆医疗穿越周期,仍有待时间检验。

(记者/张亭旺 来源:大众新闻·风口财经)