山东

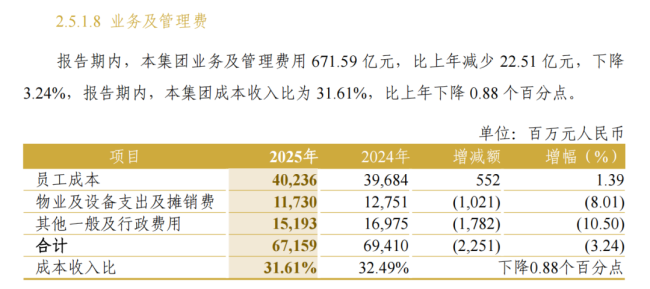

3月20日,中信银行公布的2025年年度报告显示,该行2025年营业收入同比下降0.55%,净利润同比增长2.91%(年报数据均为集团口径,下同)。该行营收下滑利润增长的“密码”藏在降本节流里,该行2025年的业务及管理费同比减少近23亿元,厉行节俭压缩成本保利润。

截至2025年末,中信银行的不良贷款率降至1.15%,但部分行业信贷风险突出。例如,该行的房地产业不良贷款率攀升至2.67%,不良贷款余额同比增长超过26%;建筑业不良贷款率也升至1.25%,不良贷款余额更是同比大幅增加174%。

根据相关数据计算,中信银行2025年的员工平均工资、奖金、津贴和补贴为42.03万元,较2024年同期的42.77万元减少0.74万元,降幅为1.73%。但该行董监高的薪酬总额却同比增加2.73%,多名高级管理人员的税前薪酬超过200万元。

此外,中信银行2025年收到的罚单数量高达136张,在12家全国性股份制银行中排名第一;罚没款金额合计5676.68万元,其中包括多张重量级大罚单。该行还频繁出现金融贪腐“落马”事件,但该行年报对此却只字未提。

利息净收入下降22亿元

年报显示,中信银行2025年实现营业收入2124.75亿元,较2024年同期的2136.46亿元减少11.71亿元,同比下降0.55%;实现净利润714.90亿元,较2024年同期的694.68亿元增加20.22亿元,同比增长2.91%;实现基本每股收益1.20元,较2024年同期的1.22元下降1.64%。

就收入结构来看,利息收入为中信银行营收主力。该行2025年实现利息净收入1444.69亿元,较2024年同期的1466.79亿元减少22.10亿元,同比下降1.51%。

数据显示,中信银行2025年的净利差为1.60%,较2024年同期的1.71%下降0.11个百分点;净息差为1.63%,较2024年同期的1.77%下降0.14个百分点。该行2025年的生息资产收益率为3.21%,同比下降0.52个百分点;付息负债成本率为1.61%,同比下降0.41个百分点。

中信银行称,“面对息差行业性收窄压力,本集团始终坚持量价平衡管理策略,全行资产负债规模合理增长,结构持续优化,资产负债两端发力巩固息差优势。”

此外,中信银行2025年实现非利息净收入680.06亿元,较2024年同期的669.67亿元增加10.39亿元,同比增长1.55%。其中,手续费及佣金净收入同比增长5.58%至327.72亿元,投资收益同比下降1.14%至289.99亿元。值得注意的是,该行2025年的银行卡手续费收入同比减少15.96亿元,降幅达10.26%。

建筑业坏账增加174%

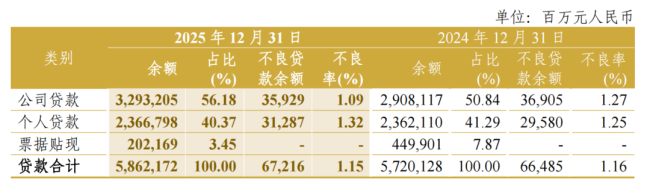

资产质量方面,截至2025年末,中信银行的不良贷款余额为672.16亿元,较2024年末增加7.31亿元;不良贷款率为1.15%,较2024年末下降0.01个百分点。

图片来源:中信银行2025年年报

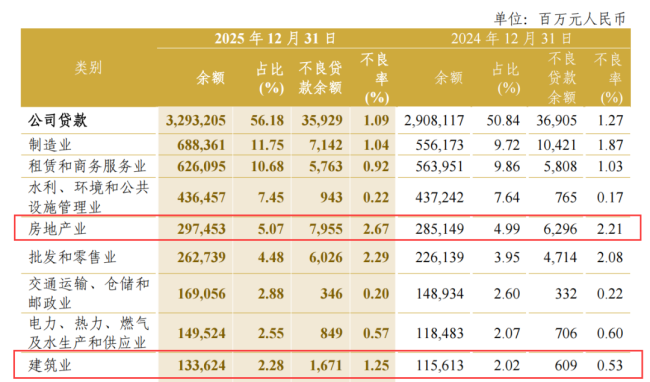

同期,中信银行公司贷款的不良贷款率为1.09%,较上年末下降0.18个百分点;个人贷款的不良贷款率为1.32%,较上年末上升0.07个百分点。该行称,“公司不良贷款主要集中在房地产业、制造业、批发和零售业三个行业,不良贷款余额占公司不良贷款总额的58.79%。”

图片来源:中信银行2025年年报

数据显示,截至2025年末,中信银行的房地产业不良贷款余额为79.55亿元,较2024年同期的62.96亿元增加16.59亿元,增幅为26.35%;不良贷款率为2.67%,较2024年同期的2.21%上升0.46个百分点。

同期,中信银行的建筑业不良贷款余额为16.71亿元,较2024年同期的6.09亿元增加10.62亿元,增幅高达174.38%;不良贷款率为1.25%,较2024年同期的0.53%上升0.72个百分点。

值得注意的是,中信银行的零售贷款规模增长乏力。截至2025年末,该行公司贷款(不含票据贴现)余额为32932.05亿元,较2024年末增加3850.88亿元,同比增长13.24%;个人贷款余额为23667.98亿元,较2024年末增加46.88亿元,增幅仅为0.20%;票据贴现余额2021.69亿元,较2024年末减少2477.32亿元,降幅为55.06%。

员工平均薪酬下降1.73%

图片来源:中信银行2025年年报