山东

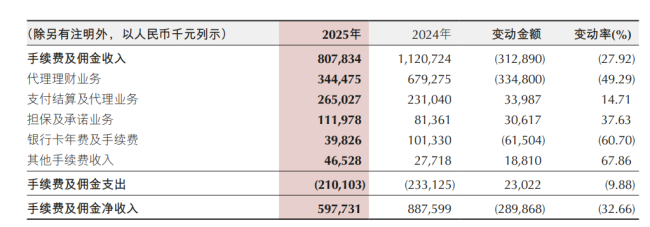

年报数据显示,该行全年利息净收入达124.59亿元,同比增22.44%,占营业收入比重达82.44%,较2024年提升8.3个百分点,成为业绩增长的“独苗”。与之形成鲜明对比的是,非利息净收入26.54亿元,同比跌24.24%。其中,手续费及佣金净收入5.98亿元,较上年减少2.90亿元,降幅32.66%;代理理财业务收入3.44亿元,较上年减少3.35亿元,降幅49.29%。支付结算及代理业务收入2.65亿元,同比增长14.71%,但无力扭转非息收入整体下滑态势。此外,其他非利息收入20.56亿元,同比减少5.59亿元,降幅21.38%;公允价值变动损益亏损8.30亿元,同比降871.95%,在同业中较为突出,成为拖累非息收入的核心因素。全年非利息净收入在营收中占比17.56%,其中手续费及佣金净收入占比仅3.95%,轻资本业务转型严重滞后。

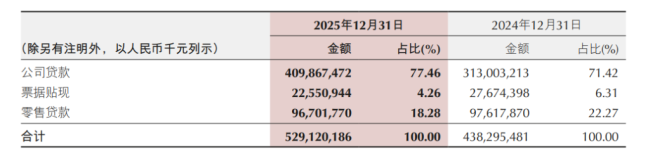

业务格局上,重庆银行规模扩张严重依赖对公业务,与零售业务走势分化加剧。报告期内,公司贷款余额4098.67亿元,同比增长30.95%,在总贷款中占比提升至77.46%,成为拉动资产规模突破万亿的核心引擎;行业投向集中于租赁和商务服务业、水利环境公共设施管理业,两大行业贷款余额分别增长37.37%、27.85%,合计占公司贷款比重超56%,与地方基建、平台类主体关联度极高,行业集中度风险凸显。

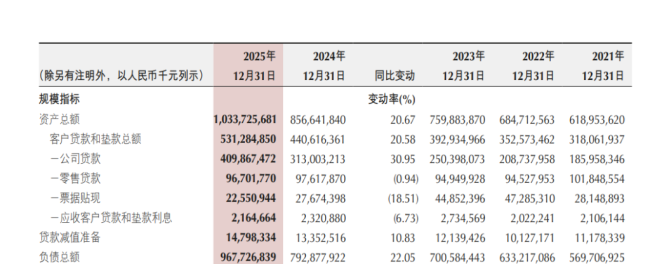

而作为银行转型核心的零售业务则遭遇“滑铁卢”,其2025年个人银行业务分部税前利润为-9279万元,较2024年4.44亿元的盈利大幅下滑,同比降幅达120.95%,为该行近十年来首次出现零售业务税前亏损。零售业务亏损的背后是资产质量持续承压,其2025年零售贷款不良率升至3.23%,较2024年提高0.52个百分点,显著高于全行1.31%的平均不良率,个人经营性贷款、信用卡贷款等细分领域不良率攀升,风险暴露明显。此外,重庆银行2025年信用减值损失38.58亿元,同比增长20.99%,大量利润用于风险拨备,进一步挤压了盈利空间。