山东

近日,重庆银行发布2025年年度报告,资产规模首次突破万亿元大关,营收与净利润实现双位数增长。但深入拆解年报数据可见,该行业绩增长高度依赖利息净收入,但其非利息收入大幅下滑,零售业务首次出现亏损,资产质量承压。

另外,重庆银行近年来多次因贷款“三查”不尽职、反洗钱违规等问题收到监管罚单,叠加治理稳定性不足等问题,其合规体系与风控能力建设仍面临持续考验。

规模扩张“快于”效益增长

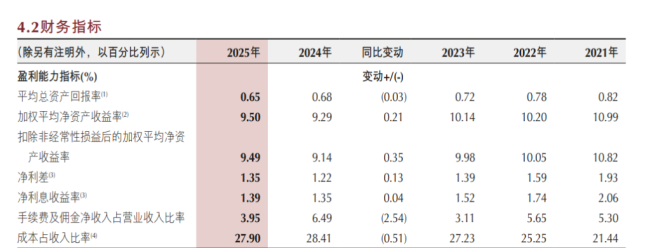

2025年,重庆银行实现营业收入151.13亿元,同比增长10.48%;实现归母净利润56.54亿元,同比增长10.49%,表面呈现“量价齐升”态势。但从盈利效率来看,快速的规模扩张并未带来同步的效益提升,其业绩“虚增”特征明显。

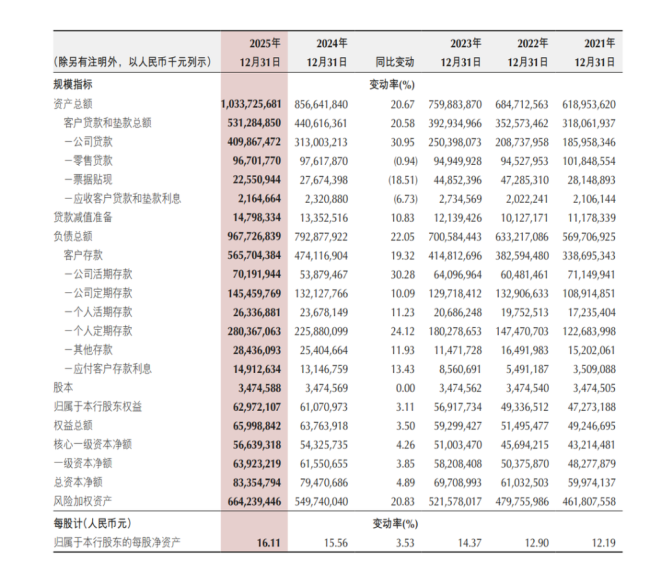

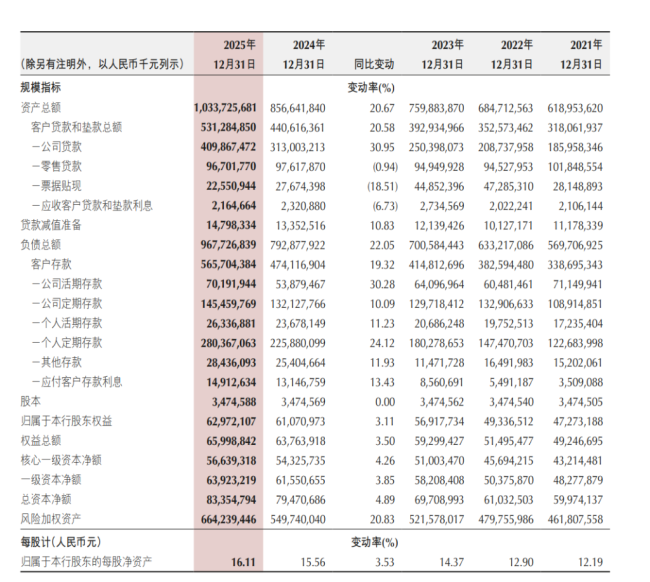

数据显示,2025年末,重庆银行资产总额达10337.26亿元,年度资产增量近1800亿元,较上年增长20.67%,增速在已披露年报的A股上市城商行中位居前列。然而,这一资产增速是净利润增速的约两倍,规模扩张与效益提升严重脱节。全年平均总资产回报率0.65%,同比下降0.03个百分点;加权平均净资产收益率9.50%,同比微升0.21个百分点,两项核心盈利指标在上市城商行中均处于较低水平,盈利效率短板凸显。

资产规模快速扩张的同时,负债端增速更快,截至2025年末,重庆银行总负债达9677.27亿元,同比增长22.05%,存贷比持续高位运行,流动性管理压力有所上升。

资本充足率方面,截至2025年末,重庆银行核心一级资本充足率8.53%,一级资本充足率9.62%,资本充足率12.55%,虽满足监管要求,但较2024年末分别下降1.35、1.58、1.91个百分点,资本补充压力持续存在。对于资本充足率的下滑,重庆银行解释称,“各项业务正常发展,表内外风险加权资产总额均有所增加,在一定程度上降低了各级资本充足率”。