山东

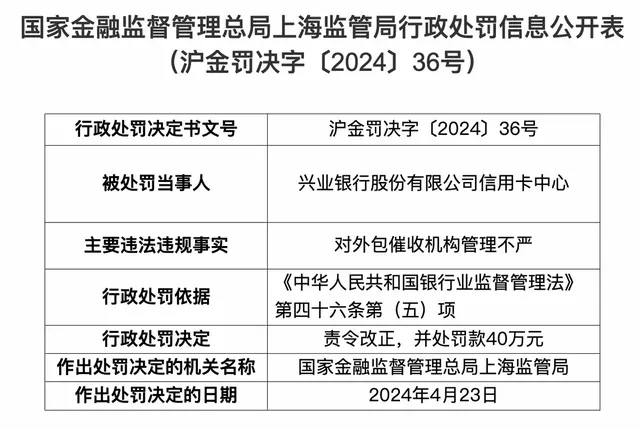

上述处罚后,兴业银行是否就信用卡业务管理、外包催收机构管理机制进行整改和完善?上述消费者反映的问题是否属实?就相关问题记者向兴业银行发去采访提纲,截至发稿尚未收到回复。

4、零售业务“短板”待进一步补强

在2025年年报致辞中,兴业银行董事长吕家进提及,过去五年来,该行“坚定不移锻造同业长板、巩固企金底板、补强零售短板”。

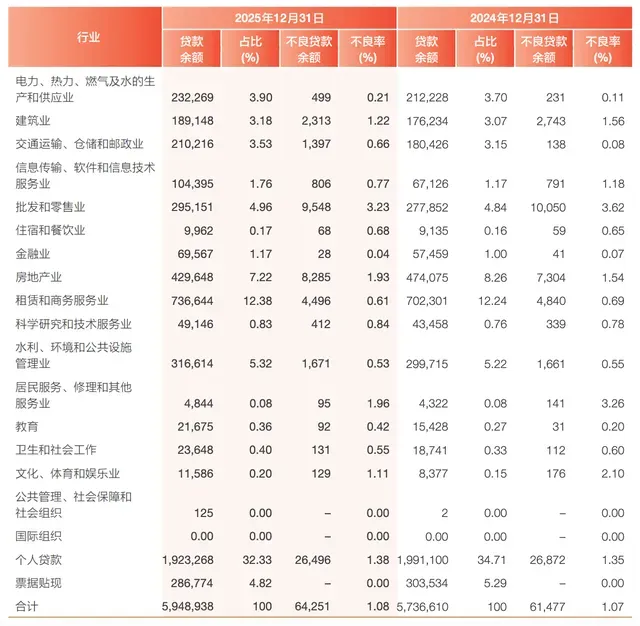

2025年年报显示,兴业银行截至2025年末,集团总资产达11.09万亿元,较上年末增长5.58%;营业收入2,127.41亿元,同比增长0.24%;归母净利润774.69亿元,同比增长0.34%;不良贷款率1.08%,拨备覆盖率228.41%。规模、效益、质量均衡发展,业绩好于预期,总体跑赢大市。该行零售业务亦有亮点:零售客户数较上年末增长4.15%至1.15亿户。

同时,作为“短板”,兴业银行的零售业务仍待进一步补强。

贷款规模方面,2025年末兴业银行零售贷款(银行口径,不含信用卡)余额15169.13亿元,较上年末减少205.94亿元。其中消费贷是收缩主力。截至2025年末,该行个人消费贷款余额850.88亿元,较2024年末的973.13亿元减少12.56%。

从个贷业务来看,数据显示,截至2025年末兴业银行的个人贷款余额19232.68亿元,同比下降3.41%。个人贷款占比32.33%,较上年末下降2.38个百分点。截至2025年末,兴业银行个人住房及商用房贷款占比较上年末上升1.16个百分点,个人经营贷款占比较上年末上升1个百分点,信用卡余额占比较上年末下降1.47个百分点。

截至报告期末,兴业银行个人贷款不良率1.38%,较上年末上升0.03个百分点。

(记者/刘锦桃 来源:消费日报)