山东

所以,blank me不是倒在“没人买国货底妆”上,而是倒在一套曾经有效、后来失效的增长模型上。当流量便宜、资本充裕时,营销可以被看作投资;当流量昂贵、融资收紧时,营销就变成了成本。

当品牌还在讲高端化故事,供应商却已经开始追讨账款,故事与账本之间的裂缝,便难以再遮掩。

新消费进入“品牌兑现周期”

如果把blank me放在行业背景下看,它并不是孤例,新锐美妆个护品牌近三年来的出清明显在加速。

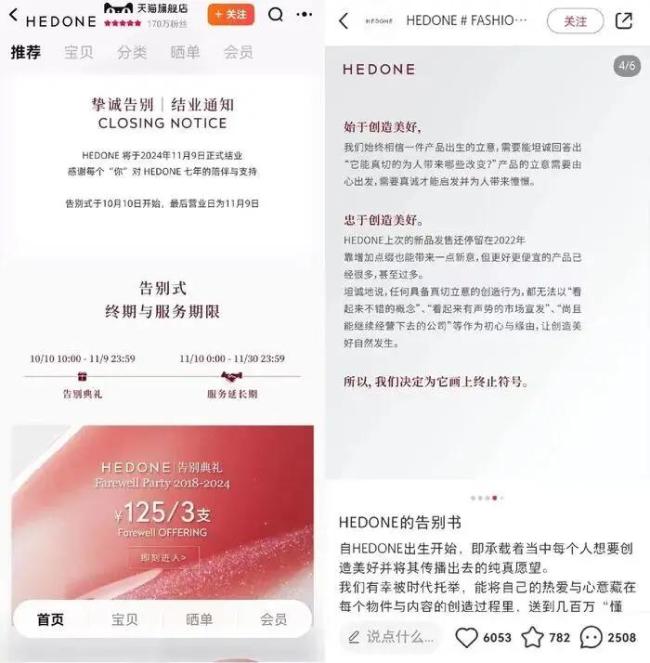

2024年以来,红极一时的艺术彩妆品牌HEDONE发表告别书,在两年缺乏新品后宣布停运;造出过“一次性棉签唇釉”的彩妆品牌浮气Fomomy,被近八位数的负债额叫停;拉芳旗下平价彩妆品牌VNK也官宣撤店。2025年,情绪个护品牌三谷、Rever的母公司保利沃利科技进入破产清算程序,这家累计销售额超30亿元的明星企业,也因资不抵债走向破产。

这些品牌有一个共同特点:它们都曾是某个阶段的新消费样本。有的靠设计出圈,有的靠情绪概念突围,有的靠达人和主播成为爆款。但当行业进入存量竞争阶段之后,它们发现自己积累的更多是知名度,而非品牌资产。

这是今天行业最容易被忽略的变化。过去几年,美妆个护行业讨论最多的是获客成本、流量红利和融资环境。但真正决定品牌生死的,越来越不是消费者是否知道你,而是消费者是否会持续选择你。

换句话说,美妆个护行业正在从品牌建设周期进入品牌兑现周期。品牌建设周期,是讲故事的阶段。品牌通过定位、视觉、内容、创始人IP和营销传播建立认知,占领消费者心智。blank me、HEDONE、POLYVOLY都曾是这个阶段的优秀学生。

而品牌兑现周期,则要求品牌把认知转化成复购,把心智转化成利润,把品牌势能转化成现金流。两者看似接近,却是完全不同的能力。

一位长期跟踪国货美妆行业的分析人士曾指出,过去行业普遍关注GMV和增长速度,而如今企业更关注复购率、会员留存、利润率以及用户生命周期价值。市场评价体系已经发生变化:从相信增长可以兑现品牌,到品牌必须证明自己值得被兑现。

事实上,那些依然保持增长的新消费美妆企业,也正在发生相似变化。它们不再把资源过度投入单一爆款,而是强化研发体系、会员运营、供应链管理和长期产品矩阵;不再执着于一次次破圈,而是提高复购率和用户留存;不再追求短期销售额最大化,而是优先保证利润结构和现金流安全。

从结果来看,这些企业的话题度未必最高,但经营质量往往更加稳定。这也是为什么同样经历行业退潮,有的品牌进入司法纠纷和债务危机,有的品牌却能穿越周期。

问题也并非消费者不给新品牌机会——恰恰相反,中国消费者可能是全球最愿意尝试新品的人群之一,而是在商业世界中,重要的不是一次爆发,而是持续经营。从这个角度看,blank me的遭遇或许并不意味着国货美妆的失败,而是行业评价体系改变的又一次印证。

这也是新消费进入下半场后最重要的变化——比起被看见,留下来变得更重要;相较于讲述增长故事,经营能力重新成为决定企业生死的核心变量。

(来源:头条号@风暴硬核谈)