山东

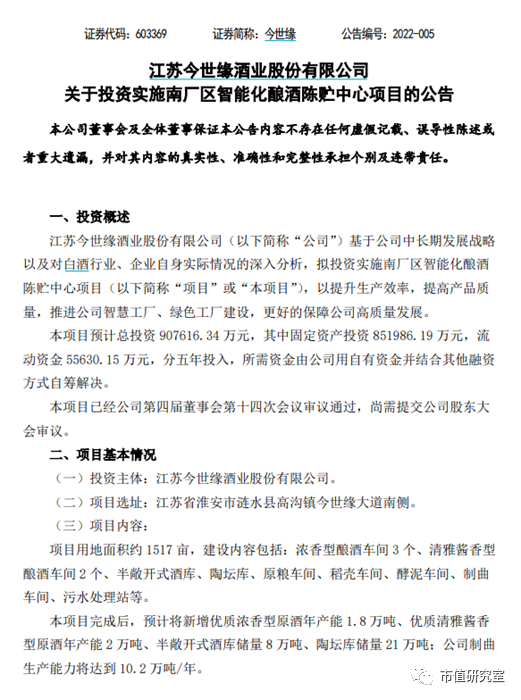

近日,今世缘发布公告称,拟投资90.76亿实施南厂区智能化酿酒陈贮中心项目(以下简称“项目”或本项目),分五年投入。

项目用地面积约1517亩,本项目完成后,预计将新增优质浓香型原酒年产能1.8万吨、优质清雅酱香型原酒年产能2万吨公司制曲生产能力将达到10.2万吨/年。本项目得效益计算期为12年(包含建设期),项目得年平均净利润为10.45亿。

记者注意到,今世缘宣布如此大手笔投资,公司股价却并未太大波动,除了市场利空因素较多之外,外界似乎并不认可项目本身。

目前,市场对于今世缘的担心主要有两点:其一,巨额投资可能会造成公司经营性现金流紧张。其二,面对日益萎缩的白酒市场,今世缘是否有能力新增产能。

投资90亿扩产背后存隐患

今世缘公告称,拟投资90.76亿元实施南厂区智能化酿酒陈贮中心项目,其中固定资产投资85.2亿,流动资金5.56亿,分五年投入,所需资金由公司用自有资金并结合其他融资方式自筹解决,平均每年需要投入约18亿。

项目用地面积约1517亩,建设内容包括:浓香型酿酒车间3个、清雅酱香型酿酒车间2个、半敞开式酒库、陶坛库、原粮车间、稻壳车间、酵泥车间、制曲车间、污水处理站等。

项目完成后,今世缘预计将新增优质浓香型原酒年产能1.8万吨、优质清雅酱香型原酒年产能2万吨、半敞开式酒库储量8万吨、陶坛库储量21万吨;公司制曲生产能力将达到10.2万吨/年。

不过90亿元资金对于今世缘并非小数。截至2021年三季度,今世缘总资产为130.96亿,流动资产为90.12亿元,非流动资产为40.83亿元,货币资金为31.36亿。

以此对比,90亿元几乎相当于再造一个今世缘,野心不小,但也压力不小。

另外,按照前三季度29.33%增速推算,2021年公司扣非净利润有望突破20亿元,以该项目平均每年需要投入约18亿来做对比,这对公司现金流造成不小的考验。

优质酒产能激增2倍,未来如何消化?

今世缘2021年在投资者互动平台表示,公司现有酿酒产能2.7万吨,2018—2020年总产量分别为1.9万吨、2.2万吨、2.5万吨,产能利用率分别为70%、81%和93%,预计未来五年产能利用率95%。

对比行业,今世缘的产能利用率要低于贵州茅台、五粮液和泸州老窖,三家企业2020年的白酒产能利用率分别为118%、92%和100%。

不过相较于江苏省内老大洋河股份,今世缘产能率长期处于高位。2020年,洋河股份的洋河品牌的产能利用率为54.98%、双沟品牌的产能利用率仅为39.29%。

根据公告,今世缘预计项目完成后,将新增优质浓香型原酒年产能1.8万吨、优质清雅酱香型原酒年产能2万吨、半敞开式酒库储量8万吨、陶坛库储量21万吨,公司制曲生产能力将达到10.2万吨/年。

2020年报显示,全年特A+级(含税出厂价300元以上)、特A类(出厂价100-300元)产品的销量分别为7559.1千升、11177.56千升。今世缘优质酒的销量最多是1.87万吨,而此次扩增的优质酒产能将在5年内达到3.8万吨,激增2倍。

虽然目前今世缘的产能呈现满负荷状态,但是新增的产能能否被市场消化,充满不确定性。

此外,今世缘的销售渠道也同样值得担忧。

2021年上半年,今世缘江苏省内营收达到35.54亿元,同比增长31.34%,江苏省内营收额占比达到92%;在2014年至2020年的7年里,今世缘江苏省内市场分别贡献了94.71%、94.32%、94%、94.6%、94.6%、93.62%、93.55%的营收,可见江苏仍是今世缘最重要的市场。